〈鉅亨主筆室〉資金浪潮全面退場!

壹、前言

所有金融資產、或是資本資產 (Capital Assets) 價格趨勢,多是順著「預期心理」,而不是等到現實發生才反應;通常這些價格趨勢多指向最後事實的真相,價格對於事件是先知先覺;當然也偶爾會出現最後期待的事實、與市場預期違背的逆襲,但出現機率小。這種效率或因果關係,不僅存在債市與股市,也存在所有商品市塲中;以近一年金價走勢分析就很清楚。金價在 2015 年 12 月 28 日,Fed 首次宣告升息後第一天,由近四年最低價格、1,058.27 美元 / 盎司,開始步入中期上升波段;在 2016 年 7 月 5 日創下、這個波段最高價 1,375.15 美元 / 盎司,之後開始進入約兩個多月整理。而當金融市場多屏息看待、與追蹤 Fed 升息動態之際;歐洲央行 ECB 突然暗示,歐元 QE 政策將會停止,且歐元 QE 將以每月減少 100 億歐元方式退場。這種由權衡極度寬鬆貨幣政策,突然向中間路線靠攏的做法,讓全球金融市場驚愕、傻眼。歐元區德國公債殖利率馬上反應;債券殖利率是對市場利率未來、最會先表態的金融資產。德國 10 年期公債殖利率迅速由 9 月 28 日 - 0.1527%,開始明顯向上揚升、目前已接近零殖利率。由市場預期心理可預見,近期德國 10 年期債殖利率將會突破 0.046%,向上結束自 7 月以來負殖利率狀態。

由圖一檢視,雖然 ECB 並未使用、類似 Fed 與日本央行「債券殖利率結構」「質化貨幣政策」工具,但「德國債券殖利率」趨勢顯然已上揚;全球貨幣市場資金不再極度寬鬆。「債券殖利率」是貨幣市場利率先行指標,目前美元、日圓、歐元公債殖利率,不約而同步反彈顯示,Fed、日本央行、ECB 在未來將不再量化寬鬆;Fed 正全面塑造貨幣市場升息預期、ECB 不會再 QE、會從 QE 退場。就經濟與資金運用,利率恢復正常水準是資金效率化必要工程;在極度寬鬆資金環境下、必然助長金融資產與房地產投機風潮。連中國大陸華南地區三農、與微小企業等多知道;在內陸借到的高利率資金,是要投向高報酬沿海房地產、或是高預期報酬理財產品;更遑論是全球最精明的投資銀行?它們過去在全球新興市場呼風喚雨所求何來?由這個思維反向推估可預見,當低或零利率時代終將曲止人散前;這些高利率成本、或是投向高風險資產的低利率資金,必將先行獲利了結、最後 Herding 竄逃鳥獸散。

貳、黃金、美元,歐元、人民幣、日圓與英鎊的投資選擇?

這種特徵可從股市中類股、或特殊性股票價格表現見到;在低利率環境下、先漲的多是小型股,而在高利率下、先跌的也是小型股,這就是著名 Small Size Effect。這種效應由過去兩年,美股 NBI 生物科技類股指數變遷清楚可見。因為這些生技公司大多是,以專利或特殊醫療藥物取勝,有些公司或還可用營收規模衡量投資價值;但也有部份公司還是虧損狀態,股價卻已高不可攀。以這種邏輯概觀全球金融市場時,似乎已預見資金由極端寬鬆、轉進適度寬鬆下的風險;首先是仍在新興國家中滯留熱錢將蠢動。國際熱錢可能先調節新興市場債券與股票,再將所獲得資金轉進強勢貨幣、或金融商品中。短期可能會轉強或投資的貨幣,與可投資的貨幣資產是:黃金、美元、歐元、日圓、英鎊、與 2016 年才加入 SDR 的人民幣。自 1817 年全球以黃金為貨幣「本位」後,因「劣幣趨逐良幣」(葛來興法則)、最後全球央行不得不放棄、直接以黃金為貨幣,而以一個主要國家紙鈔為「中心貨幣」;所有其它國家貨幣就以它為標準。19 世紀全球代行的「中心貨幣」是英鎊、之後轉變為美元、至今由美元又轉為「一籃子貨幣」SDR。目前全球貨幣架構層次為:各國貨幣→SDR 貨幣→黃金。這看似單純、但其實在這基礎上,目前全球已由此基礎衍生七種貨幣制度。如巴拿馬國幣就是美元,柬埔寨台商用人民幣發放員工薪水,港幣則由幾大發鈔銀行組成通貨委員會。

而從 1970 年代以來,一籃子 SDR 貨幣也是則由數種變成近二十種,再退回到四種、五種、單純化了。若運用計量經濟學驗證,美元、人民幣與金價個別關係多是逆相關。現在存在美元漲、金價就跌逆向關係;未來也會出現人民幣漲、金價跌的現象。這種逆相關程度深化速度,會隨未來中國 GDP 成長幅度與速度同步變遷。黃金雖已商品化,但仍是全球貨幣價值最後一道防線;也之所以存在這樣上述的聯繫關係,SDR「一籃子貨幣」也被稱為「紙黃金」(Paper Gold)。

與美國經貿沒投資關係,或是有些區域性、歷史淵源等因素國家,它們就用歐元或日圓、英鎊為主要兌換貨幣。做個比喻全球目前貨幣世界,共計有「五個太陽」:美元、歐元、人民幣、日圓、英鎊;在這五國央行之外,每國家央行多可選擇「自己心中的太陽」。在 SDR 尚未成形前,全球貨幣制度是金本位下、釘住「唯一中心貨幣」、即美元;以美元為唯一「中心貨幣」。1971 年因 Fed 黃金庫存不足宣告「斷炊」後;「中心貨幣」以 SDR 數種貨幣去替代。美元因為在 SDR 中權重最大,因此與金價逆向關係最顯著;接續為歐元、人民幣等。歐元在 SDR「一籃子貨幣」中佔有一席之地,SDR 貨幣權重分配為:人民幣 10.92%、美元 41.73%、歐元 30.93%、日圓 8.33%,英鎊 8.09%。目前全球貨幣制度,就是金本位下的多元「中心貨幣」。此次造成金價由 1,342.12 美元 / 盎司突然下跌,最主要兩大原因:一為 Fed 升息預期心理仍然箭在弦上;另一因素是 ECB 突然殺出 QE 退場「程咬金」。歐與美元兩種貨幣,在 SDR 權重加總為 72.66%,兩大壓力使得黃金頓時聞之色變。

叁、為何現仍在 2% 的 CPI 年增率下?會演變成未來會有通膨?

全球 SDR 國央行,貨幣政策已停止量化擴張,也就是不再進行大規模資產購買;而是在執行更複雜的「公債殖利率結構轉變」政策。Fed 要將美國公債短、與長期殖利率曲線全部往下壓,增加金融機構對債券投資帳面價差收益;日本則是要將日債長期殖利率往上拉,將金融體系長期資金逼到放款市場去。但無論如何這多已是代表,權衡寬鬆貨幣政策已畫下句點,而未來資金只在短與長期間移動;雖不至於馬上走入緊縮,利息升高、資產轉買為賣;但貨幣政策必將趨於「規則」或是中性。「規則貨幣政策」Rule Monetary Policy,就是每年以固定貨幣供給成長率,提供給該經濟體投資與消費所需貨幣。在上述兩大壓抑中,以 Fed 塑造升息的預期心態對金價壓力最大;即使實體經濟有效需求、消費者信心指數 CCI、企業採購經理人指數 ISM,多指向總體經濟仍有通貨緊縮疑慮未除,投資 I 與消費 S 部門仍積弱不振。但 LM 貨幣需求與供給部門中,貨幣供給的 M 部們卻必需在此時此刻停止擴張;否則很容易引發通貨膨脹?

在美總體經濟中有兩種物價指數,被 Fed 與美國商務部、投資銀行;用來當成總體經濟遠景判斷,與 Fed 貨幣政策重要參考。一為只包含房屋租金與勞動工資的「核心物價指數」,另一個為除這兩種「核心物價指數」外,還包含能源、與食物類的「消費者物價指數」(CPI)。在兼顧消費者與廠商利益下,CPI 最佳走勢是長期溫和上揚;這也之所以 Fed 一再將,CPI 年增率訂為 2% 目標的原因。它希望溫和物價能推動廠商生產意願,增加美國 GDP 規模;而也能夠見到核心物價上揚,工資的增長使消費信心增加。在過去 QE 年代中,美國經濟發展多可達成這種理想,但在 QE 的末期、即 2014 年底後,核心物價成長遠優於一般 CPI。影響一般 CPI 最重要關鍵是,農作物黃豆、小麥與玉米等大宗物資、現貨或是期貨;及石油能源價格趨勢。未來可能會發生的改變是,油價供給面已版圖重塑。石油輸出國組織 (OPEC),於 2016 年 9 月 28 日的部長會議中協議減產,破天荒地協議出每日要減供 70 萬桶原油。

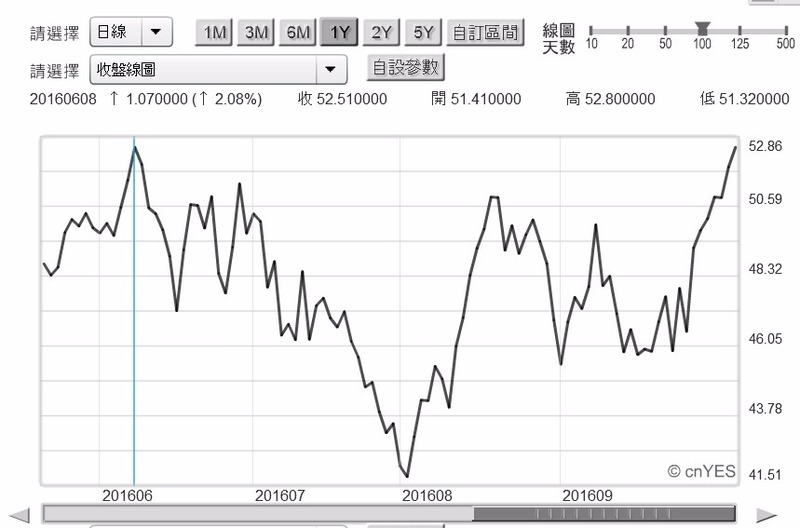

OPEC 領導國家沙烏地阿拉伯讓步,特別准許了伊朗、奈及利亞與利比亞以擴張生產石油。在通過此一協議當下,多數國際投行商品研究智囊,當下還是並未十分看好油價未來。但猛虎難敵猴群,由圖三北海布侖特油價日線圖卻已見到,北海油價已從 9 月 27 日 46.52 美元 / 桶,上揚至 52.86 美元 / 桶;這價位已越過 2016 年高價 52.8 美元 / 桶。2016 年 1 月 19 日油價由最低價 27.1 美元 / 桶,上揚至 2016 年 6 月 8 日的 52.8 美元 / 桶;這一段對總體經濟有效需求不足反應過度 Over Reaction 跌勢、已經「均數覆歸」Mean Reversion。未來會漲油價不會是因為有效需求恢復,而是來自於供給減產;中國過剩產能供給側改革,OPEC 與俄羅斯的再度協議減產。減產成功所帶來的油價與物價上揚,不會是需求拉動、而是成本推動通膨。如果 GDP 同時是反向下降,則物價上揚帶進來的是停滯性通膨。

肆、結論:未來金融市場要保守以對!

油價已透過 OPEC 減產,有效造成價格上揚,GDP 成長率前進速度會輸給 CPI 消費物價指數年增率。若此則將衍生出物價,會在 2017 年中達到年增率目標 2%。但無論是 GDP 與 CPI 一起下跌,或是 GDP 下跌陪伴 CPI 上揚,對經濟與金融市場多是不利;金融市場最需要的情景是,GDP 顯著上揚、CPI 溫和上揚!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)