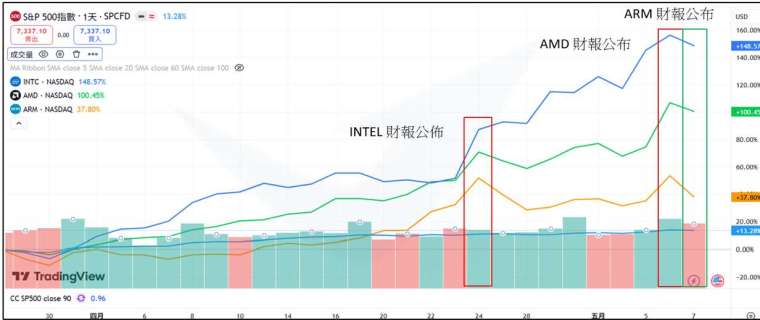

CPU飆漲狂潮,看好ARM相對補漲的理由

3 月底以來的波段相對漲幅,INTEL>AMD>ARM>>> 美股大盤

3 月底以來,這段期間美股 S&P500 反彈 13%,中途歷經 INTEL、AMD 財報,公布當日股價反應皆以雙位數噴漲作收,而最晚公布的 ARM 下跌反應,雖為派對氣氛降溫,但 CPU 股仍強勢領漲費半,以補漲、題材、情緒各方面帶動的是 ARM38%、INTEL、AMD100+% 的波段漲幅

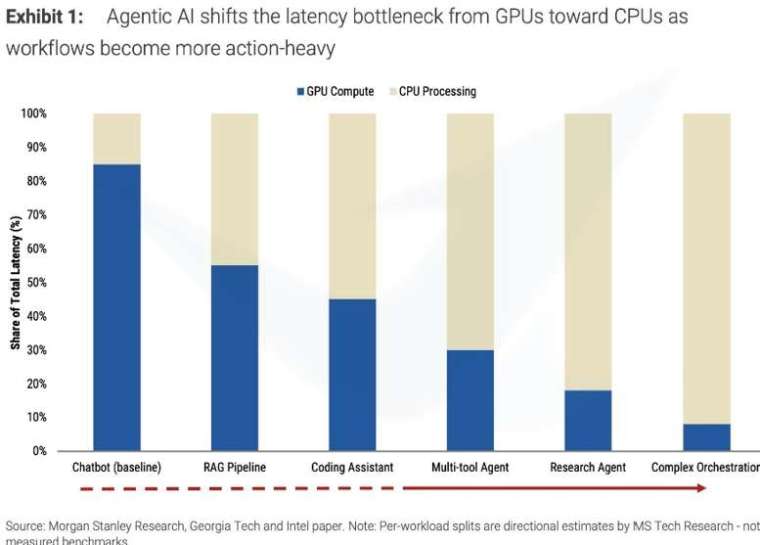

Agentic AI 是公司與華爾街共同的核心利多邏輯

大摩的研調報告,特別指出並凸顯了 Agentic AI 等各種應用延遲,來自 CPU 的占比更多,比起原先以 ChatBot 為主的 GPU 延遲。

事實上,筆者認為 AI Rack 本身正在演變的分層應用貢獻也很重要,真正推動 CPU 占比提升的購買支出動機一部分是成本與缺料。Ex: 因為 HBM 漲價且緊缺,轉向 DDR、SSD,並特別針對推理晶片的低延遲部屬 SRAM。

反映在 CPU 上面,因為 AI 加速器太缺且昂貴,才會演變出特別針對簡單任務、推論任務,開始開發純 CPU 組成或高 CPU 占比的 AI rack,進行部分高效能運算任務。

所以過度期待 AI agent 的題材消息,反而可能構成下一波拉回買進的機會,既然華爾街很在乎 Agentic AI,那後續關於無論是資安風險、中國目前狂熱後的退潮,相關 Agentic AI 預期出現的過度美好預期下調,就會是 CPU 供應鏈股價拉回的潛在契機,但筆者看重的是只要 AI 需求的大趨勢未改變,AI 加速器的供給緊缺,就仍然會持續對 CPU 等各方面零組件,採取分層應用與擴散。因此核心產業利多反而不變。

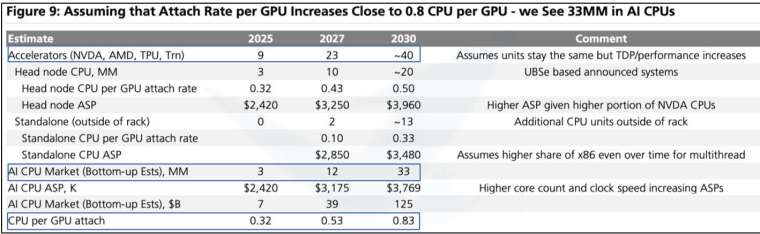

CPU:GPU 的配比,UBS 認為 2030 年提升至 0.8:1

上表呈現,AI CPU 的市場價值從 2025 年的 70 億,2027 翻 5 倍以上至 390 億,因此今年 2026 年即追平電腦 / PC CPU 的營收。而 2030 年預期 1250 億的市值,配比提升至 0.83:1。

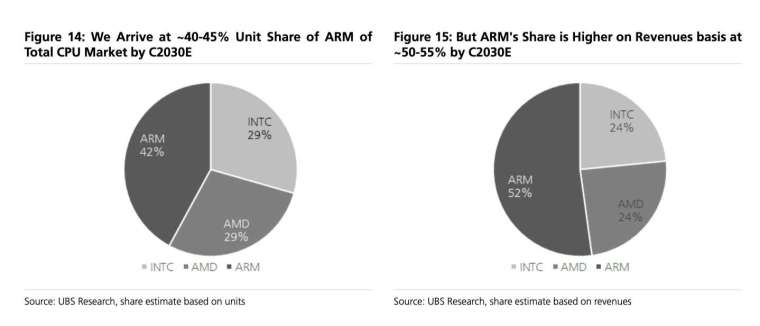

而在樂觀發展的上述情境下,2030 年快速上升的市場價值,變大的大餅如何分食?

推測其中 ARM/AMD(x86)/INTEL(x86) 三大家的出貨量占比,將是 42%/29%/29%,並且 ARM 架構的 ASP 更高,市場價值占比為 52%/24%/24%。

因此結合以上觀點,會主觀認為,當前 CPU 個股的大幅上漲,其實還沒有真正反映的產業基本面的真正構成與核心利多,屬於初步漲升的全面類股齊漲,並且華爾街 sell side 偏向短視,針對當期財報法說的事件效應為主,因此過度看重當期營收變化,針對 ARM 手機衰退有過度負面影響看待,後續若有 CPU 類股出現波段拉回後,重新籌碼整理後,看好型塑估值重估的可能性 (ARM 相對補漲)。

(撰文者:永誠資產管理處分析師 范振峰)

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。