【晨星】債券市場:通膨上升與經濟放緩的拉鋸

在第一季,隨著油價飆升重新引發通膨擔憂,整體市場的債券殖利率普遍上升。

Leslie P. Norton Apr 2, 2026

展望 2026 年第二季,債券市場面臨兩股力量拉扯

進入 2026 年第二季,債券市場正受到兩股力量牽動。一方面,伊朗戰爭帶來的通膨上行風險,使投資人預期主要央行可能進一步升息;另一方面,戰爭的外溢效應也可能拖累經濟成長。

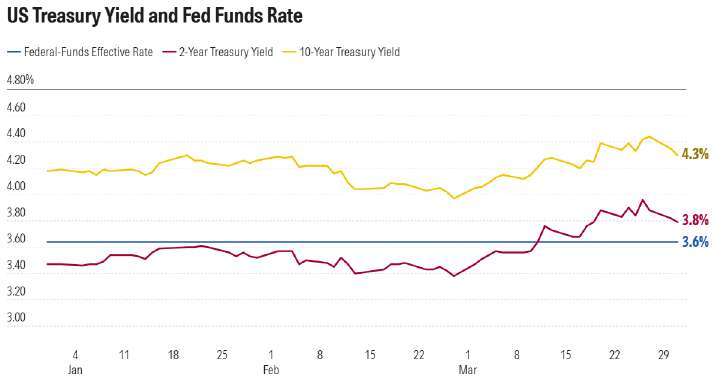

第一季期間,通膨疑慮主導市場走勢,推升殖利率並壓低債券價格。美國 10 年期公債殖利率在季末收於 4.3%,高於年初的 4.2%。

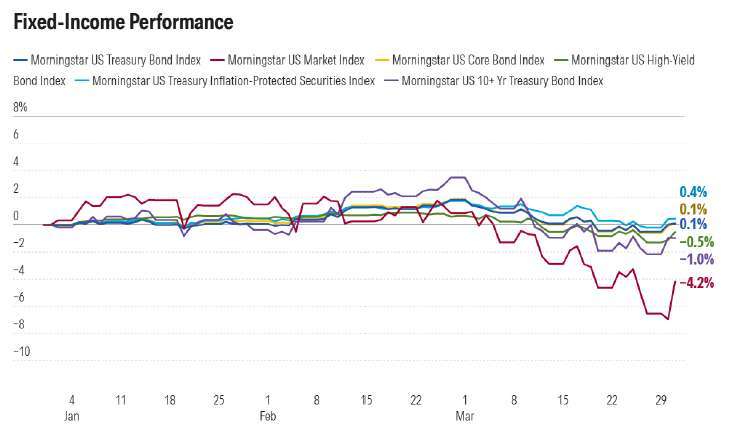

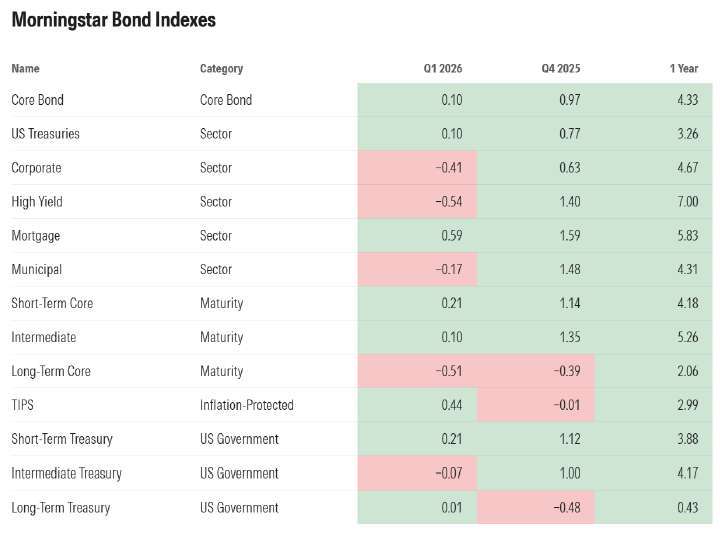

整體而言,美國主要債券類別普遍下跌,即使是抗通膨公債,其利率上升帶來的價格壓力也可能抵銷通膨調整的效益。表現最差的是長天期核心債券,其次為高收益債券,因人工智慧發展及伊朗戰爭的影響引發市場風險趨避情緒。不過,對信用風險較敏感的債券市場區塊在高度不確定環境下仍展現一定韌性。

儘管市場預期戰事不會持續太久,但其短期與長期影響仍高度不確定。未來債券市場的走勢,將取決於通膨壓力與經濟放緩之間的平衡。

Janus Henderson Investors 多元信用投資全球主管 John Lloyd 表示:「到目前為止,利率市場的波動幅度明顯大於信用市場。我認為利率市場更關注短期通膨,以及聯準會可能維持暫停或更長時間維持高利率,甚至進一步升息的情境。無論是利率市場或信用市場,目前都未對長期衝突、成長下修或經濟衰退賦予高度機率。」

升息預期升溫

在聚焦利率風險與總體因素的利率市場中,市場開始討論今夏可能升息的可能性,以因應戰爭帶來的通膨壓力與關鍵供應鏈的中斷。

在美國,兩年期公債殖利率近期為 3.82%,高於 3.50%–3.75% 的聯邦基金利率區間,但較前一週的 3.96% 有所下降。這是因為聯準會主席鮑爾在 3 月 30 日於哈佛的演說中表示,聯準會傾向採取「觀望」態度,並指出只要通膨預期維持穩定,「通常會忽略」油價衝擊的影響。聯準會在 2025 年將利率自 4.25%–4.50% 區間三度調降後,於第一季持續維持在 3.50%–3.75% 的區間。

晨星投資管理固定收益與外匯研究主管 Hong Cheng 指出,市場原本預期今年將降息,但目前相關預期已延後至 2027 年。在此期間,升息的可能性反而可能對未來經濟成長形成抑制。

海外升息預期更為強烈

海外市場的升息預期更為顯著,這將影響在當地營運的美國企業前景。在歐元區,兩年期主權債平均殖利率為 2.6%,明顯高於歐洲央行 2.0% 的存款利率。Datatrek Research 指出:「全球主權債市場顯示,歐元區、日本與英國在因油價上漲所帶動的通膨問題上,面臨的壓力比美國更為嚴峻。」

那麼,什麼因素可能抵銷升息帶來的壓力?Baird Asset Management 聯席投資長 Warren Pierson 表示,債券市場的強勁資金流入與具吸引力的投資價值可能發揮緩衝作用。「短期內的資金流入將減緩利率上行壓力。與過去相比,目前的利率對於尋求收益的投資人而言極具吸引力。」他指出,例如在 2021 年底,10 年期公債殖利率僅約 1.5%。根據晨星資料,2 月份美國債券基金出現大規模資金流入。

Cheng 表示:「這對市場而言是一個棘手的議題。」在 2022 年的上一波油價衝擊中,「當時勞動市場與整體經濟狀況較佳,使聯準會更容易做出大幅升息的決策。而目前的經濟韌性較弱,這也是為什麼市場不同區塊出現不同訊號,且預期變化非常迅速。」

利率市場波動之際,信用市場維持穩定

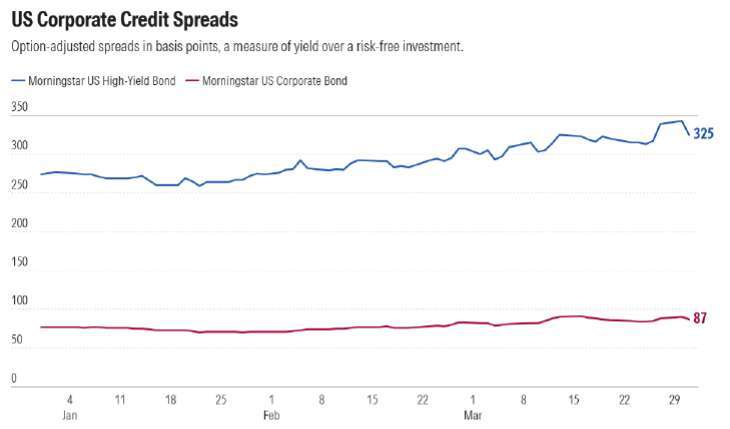

然而,較關注企業違約風險的信用市場,在經濟成長疑慮升溫的情況下,整體仍相對穩定。3 月 30 日,ICE BofA 公司債指數相對於美國公債的利差為 0.91 個百分點,高於戰爭開始時的 0.86 個百分點。同時,ICE BofA 高收益債指數相對於可比美國公債的利差為 3.46 個百分點,高於戰爭開始時的 3.12 個百分點。

「在信用市場方面,其實我對目前情況的有序程度感到有些意外」,Janus Henderson 的 Lloyd 表示。他將這種相對平靜的反應,與 2025 年 4 月 2 日美國總統 Donald Trump 宣布全面關稅措施後的情況進行比較。當時,投資等級債利差擴大至 1.20 個百分點,高收益債利差則擴大至 4.61 個百分點。Lloyd 指出,信用市場投資人與股市投資人一樣,已逐漸習慣忽略政策面的噪音。

Lloyd 表示,若衝突持續至年底或延續至明年,將在中長期對經濟成長形成「重大負擔」。評等機構可能開始下調信用評等,進一步擴大殖利率利差。同時,在伊朗戰爭之前即存在的擔憂也將持續,包括私人信貸市場的疲弱以及人工智慧對企業商業模式的影響。在此情境下,Lloyd 認為目前約為 3.46 個百分點的高收益債利差,可能擴大至 4.50% 至 5.00%;而投資等級債指數的利差則可能上升至 1.2 個百分點。

第一季債券普遍虧損

在第一季,美國主要債券類別普遍出現虧損——甚至連抗通膨公債亦未能倖免。表現最差的是長天期核心債券,其次為高收益債券,主要因市場對人工智慧發展及伊朗戰爭的影響感到憂慮,壓低價格並使投資人對風險資產轉趨謹慎。

的確,債券的表現優於股票超過 6% 的跌幅,但這並非投資人所期望的結果。在 2022 年的上一波油價危機中,債券與股票同樣雙雙下跌。晨星的 Cheng 表示:「在由通膨驅動的衝擊下,現金才是真正的避險資產。」

Baird 的 Pierson 表示:「3 月份利率的急升抵銷了 2 月份的強勁報酬。3 月底最後幾天的債券反彈稍微改善了情況。儘管市場波動加劇且第一季表現令人失望,投資人仍能看見目前整體利率水準所具備的投資價值。」

原文連結:

https://www.morningstar.com/markets/bonds-tug-war-between-rising-inflation-slowing-growth

警語:本文章僅供台灣晨星之行銷用途,不構成任何投資建議,作者 (譯者) 不擁有本文提及的任何證券的股份。