8月通膨解析,數據不好,但不夠差到影響市場

8 月 CPI 與核心 CPI 月增率雙雙高於預期,並攀升至今年高點

總和 CPI 月增 0.38% 小幅高於預期 0.36%,為今年來最高數值;核心 CPI 月增 0.35% 小幅高於預期 0.32%,為今年平新高數值。

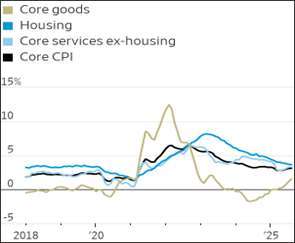

其中核心 CPI 項目,拆分成三大項目,其年增率如上圖呈現,主要是核心商品類持續回升,而佔比最大的住房項目持續放緩,其餘核心服務則持平小漲,兩壞一好構成核心 CPI 的單月結果。而核心商品類即是大多數未能得到關稅豁免的直接衝擊項目,其遞延效應持續發酵,預計持續回升,因 PPI 項目也沒有趨緩 (下方 PPI 段落說明)。而住房項目的下滑持續性與高基期是否告終,將是 CPI 是否仍能看似抑制的關鍵,若以近 3 個月的月增率將其年化,計算得 3.4%,而實質年增率為 3.6%,去年同期為 5.2%,因此合理預期下個月大概就是下滑趨勢的底部。

→就本月數據而言,並非對於後續持續降息太過有利的數據,市場上的降息預期反應,更傾向是持有週期偏短的風險性資產投資人,緊盯的是 9 月確保會降息,而過度擴大了更後續降息的機率,從匯率與債券的反映可看出反應仍有限,市場目前押寶全年降息 3 碼,但點陣圖的任何一點可能都斤斤計較

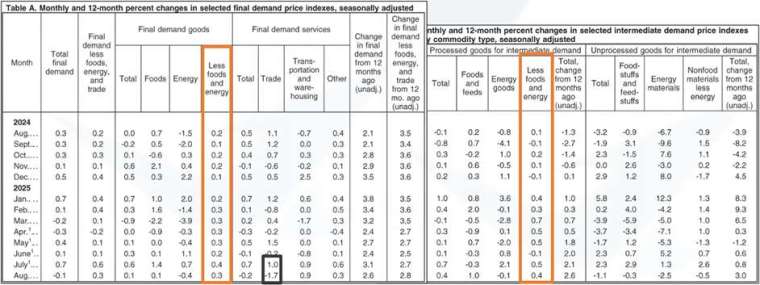

PPI 意外月減,主要是上月數據的基期校正,關稅最先影響的核心商品持續月增

如上表,橘色方框標示的即是自 4 月關稅政策祭出後不久,本中心即已分析,定調主要受影響的是核心商品類,而根據供應鏈傳導過程,PPI 為領先指標,早於 CPI 核心商品類,從最終出廠的總和項目月增數據,或者是再拆分成半成品來看,都是穩定月增,且高過 2024 年川普上任以前

黑色方框標示的是貿易服務類的月增變化,過往本就高度波動不確定,因此上個月出現明顯月增,本月月減等等,造成 PPI 的波動異常 (相較於法人預期偏差很遠)。但均值回歸並無明顯增減的中期趨勢。→總體來說,通膨停止趨緩且預期回溫,但速度快慢未定,資金行情短期未受衝擊仍穩

多空決戰點陣圖,挺川委員能否多一票先開啟前哨戰

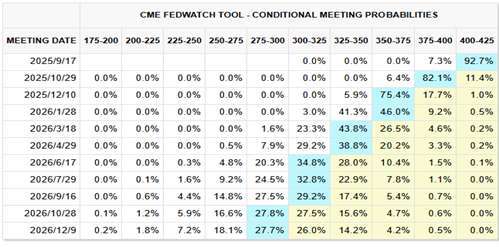

◆FEDwatch 全年降息預期 3 碼機率為 75%

◆而屆時 FOMC 的程式單參數應會綁定在點陣圖的點數分布 (約當降息期望值),前一次全年降息 1~4 碼的投票分布,分別是 7/2/7/2 人,因此降息 1 碼往降息 2 碼移動可期,降息 3 碼是否仍有夠多票委會是決戰關鍵。

◆既然任何一票都有差,那麼如趕火車一般的 FOMC 票委米蘭人事案 (川普提名的人事),會是下週剩餘的不確定性事件,參議院已安排投票,於 9/15(一) 晚間確認米蘭是否出任美聯儲理事,就是希望火速趕上 9/16~17 FOMC 會議,多添關鍵 1 票。

註: 接替的是意外離任的庫格勒,任期至明年 1 月。

(撰文者:永誠資產管理處分析師 范振峰)

-

填寫永誠資產管理處表單

點擊下圖【60 秒測試 你的理財天賦有幾分?】

↓精彩影片

【智慧投資新時代!錢生生不息由我們引領!資產顧問和你聊|永誠國際 - 資產管理處】

【Google+Broadcom 領軍創新高,全球股市多方氣氛未消。TPU 發動進攻分食 GPU 市場!台股受惠族群 & 操作策略。分析師 - 范振峰|永誠國際 - 資產管理處】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。