本周三大利多!台積電破千、台股再漲千點?

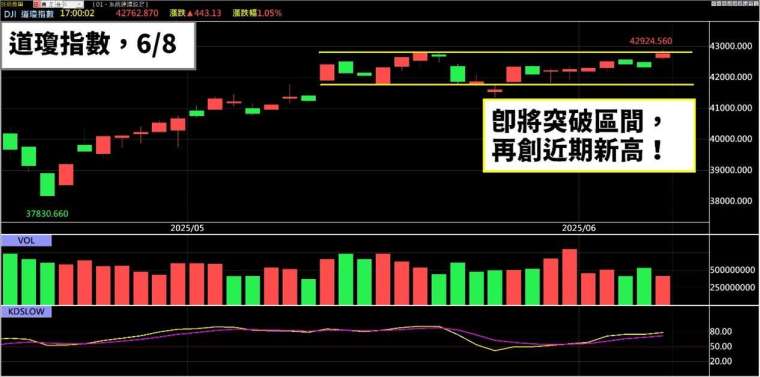

美國 5 月非農就業新增 13.9 萬人,優於市場預期的 13 萬,失業率亦達標至 4.2%,顯示美國勞動市場仍具韌性,經濟維持穩定成長。隨著川普與馬斯克之間的口水戰暫告一段落,市場情緒回穩,美股四大指數全面上漲,道瓊指數大漲 443 點,一度再創近期新高,特斯拉股價亦出現止跌回穩跡象。整體觀察,短線多頭格局仍未改變。

本週市場將聚焦於三大關鍵事件。首先,下週一(6 月 9 日)美中將於倫敦展開第二輪貿易協商。值得注意的是,中國在稀土市場的全球市占高達 90%,包括軍工、汽車與高科技產品皆仰賴稀土供應。若中國選擇限制出口,美國相關產業恐將面臨斷鏈風險,對經濟構成實質衝擊。預期美方為換取穩定稀土供應,有望釋出降低對中關稅、重新開放中國採購輝達 AI 晶片等政策空間,對輝達與供應鏈如台積電構成實質利多。

其次,聯準會高度關注的兩項通膨指標──生產者物價指數(PPI)與消費者物價指數(CPI)──將分別於週三(6 月 11 日)與週四(6 月 12 日)公布。受惠於近期國際原油、天然氣、農產品價格維持低檔整理,市場預期通膨數據將優於預期,有助鞏固今年降息的政策基調。對持有債券 ETF 者而言,例如元大美債 20 年(00679B)、國泰 20 年美債(00687B),若數據釋出後債券價格未明顯反彈,短線恐延續區間震盪格局。

第三,台灣 5 月 CPI 年增率下降至 1.55%,創近四年新低。新台幣近期升值,央行透過干預匯市,推升外匯存底至 5,925 億美元。隨著印度與歐盟陸續宣布降息,台灣央行亦有政策調整空間。市場推估,6 月 19 日理監事會議可能釋出偏鴿訊號,甚至啟動降息,以因應美中關稅談判可能帶來的外部衝擊與出口壓力。若資金面進一步寬鬆,將有助推升股市表現。

企業面來看,緯創 5 月營收再創歷史新高,顯示輝達 GB200 系列已進入實質出貨階段;鴻海、奇鋐營收亦表現亮眼。本週預計陸續公布營收的 AI 相關權值股,如廣達、技嘉、台積電與聯發科,皆具備表現空間。在美中會談、企業營收創高、通膨數據穩定等三大利多驅動下,台股有望出現千點上漲,再度挑戰歷史高點。

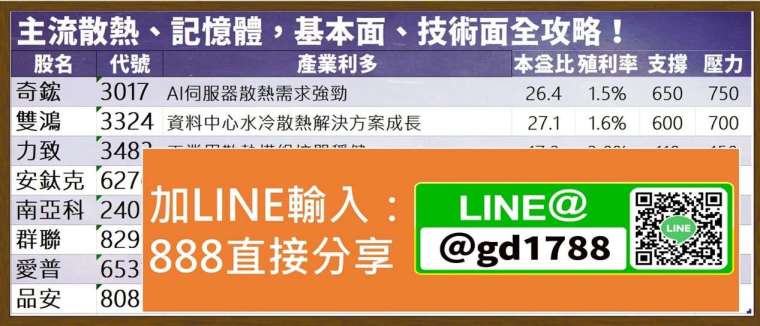

操作策略上,建議持續關注台積電、鴻海、廣達、技嘉與緯穎等核心 AI 概念股,若營收、股價同步創高,可續抱布局。類股輪動方面,主流仍集中於散熱族群(奇鋐、雙鴻、力致、安鈦克)與記憶體(南亞科、群聯、愛普、品安)等具備高成長性與籌碼優勢的個股,相關的基本面都已經整理好了,歡迎點點擊下方連結,加入 LINE 後,輸入 888 即可獲得

➤鼎極操盤手 何基鼎 LINE 粉絲團

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險