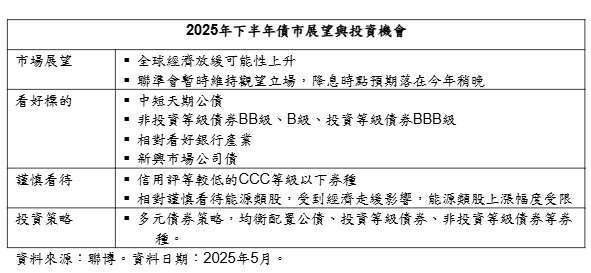

Fed延後降息時點最低降至3.25% 2大原因油價可能降至45-55美元

美國關稅政策、經濟動能放緩、股市累積漲幅已高等,為市場帶來不確定性,債券市場也呈現震盪。聯博集團美國非投資等級債券總監 William Smith 今 (14) 來台發表下半年展望,預估今年 Fed 降息時點會比預期晚,約有 3 至 4 次,估利率最低降至 3.25%-3.5%,投資人不妨強化防禦配置、採取多元債券策略,以因應風險升溫環境。類股他建議減碼能源產業、加碼銀行業。由於全球經濟成長可能走緩,加上美國原油供給持續增加這兩大原因,他預測油價會到每桶 45-55 美元,甚至更低。

William Smith 不諱言,近來美國的政策變動正在衝擊商業與消費者信心。貿易政策不確定性遠高於川普第一次任期、消費者情緒惡化、企業在法說會上提及關稅的次數相較過去 5 年更是顯著增加。他表示,對關稅的擔憂反映在近期信用市場利差擴大上,市場出現價格失衡或錯置現象,反而帶來有利的配置時機。

在非投資等級債券方面,首先是長期評價面仍具吸引力。以美國非投資等級債券為例,利差水準雖然開始正常化,但殖利率仍位於過去 10 年高檔。再者,目前經濟環境有利於非投資等級債券。根據歷史經驗,在利率偏高、經濟成長放緩的環境中,非投資等級債券的表現往往優於股市。統計 1983 至 2024 年間,當經濟為低成長或放緩時,非投資等級債券的報酬表現分別為 4.6% 與 7.9%,優於股市的 - 1.4% 和 5.3%1。

第三,非投資等級債券有助於降低整體投資組合波動度。一般而言,非投資等級債券的報酬表現近似股票,但風險約只有股票一半。比較美國非投資等級債券與美股,前者的年化報酬表現為 8.2%、後者為 10.7%,差距為 2.5%;但在年化波動度方面,兩者差距可以高達 8.3%2。

此外,非投資等級債券中的短天期債相較長天期債更具吸引力。William Smith 指出,除了 1-4 年的短天期非投資等級債券最低殖利率較優之外,目前市場上折價的短天期非投資等級債券比例,更是高於 5 年以來平均。

另外,William Smith 提到,新興市場公司債直接受美國提高關稅的衝擊較小,加上收益較高、信用品質也具競爭力,或可在投資組合當中適當布局。但新興市場中,各國的產業發展模式不盡相同,內需型經濟體及出口型經濟體受已開發國家總經局勢影響的幅度不一,因此仍須慎選標的。

在非投資等級債券的產業挑選上,William Smith 建議減碼能源產業、加碼銀行業。由於全球經濟成長可能走緩,加上美國原油供給持續增加,可能對油價形成壓力,他預測油價會到每桶 45-55 美元,在某些情況下甚至更低。

不過,在中游產業仍能看到具吸引力的投資機會,主要是因為該領域對大宗商品價格的依賴較低,且可望受惠於併購活動的推行。銀行業的基本面穩健,尤其是大型、具主導地位的國家級銀行,這類機構在經濟向下的環境中具備更強的抗壓性,且其評價仍相對低於同品質的工業產業。自全球金融危機以來,銀行持續強化資產負債表,同時在更嚴格的監管與壓力測試要求下,已顯著改善資本體質。

由於市場風險趨避情緒,近來美國公債市場震盪劇烈,長債成為主要賣壓集中地。但 William Smith 認為,美國公債具 AAA 級信用評等,加上美元仍作為最主要的儲備貨幣,一時間仍難以被取代。此外,相對長債承壓,中短天期債券則變動有限。William Smith 預期中短天期公債利率可望隨著降息延續而持續收斂,後續表現可期,依據殖利率曲線布局將是配置公債的關鍵。

至於投資等級債券,利差雖然相對較窄,但主要集中在長天期債,在殖利率仍舊具吸引力之下,或可把焦點放在中短天期投資等級債券的布局。尤其可聚焦 BBB 等級債券,其不僅殖利率類似 BB 等級,收益與長期報酬表現也相對其他信評的投資等級債券來得佳。

綜合而言,預期下半年市場仍會充滿波動,主動出擊、靈活應變、能攻能守的策略較能抵禦變動劇烈的環境。William Smith 建議投資人視自身屬性布局包括非投資等級債券、投資等級債券、公債等多元債種,並採全球配置或風險與收益兼顧的投資組合,將有助於度過不確定性攀升的時期。