美3月核心PCE年升2.6%創4年新低 Fed六月降息預期升溫

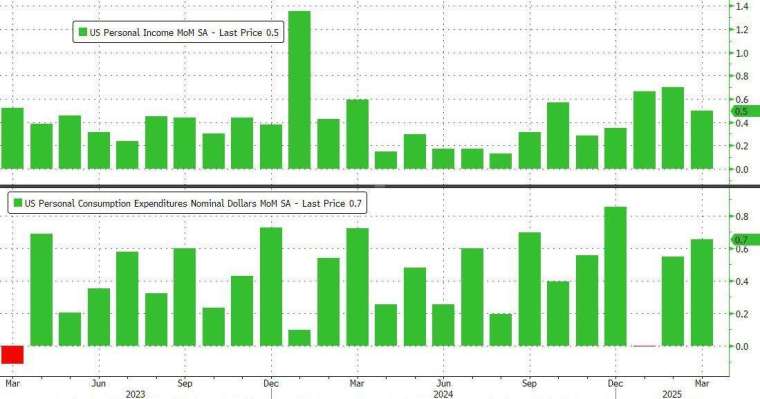

美國商務部周三 (30 日) 公布的數據顯示,3 月消費與通膨數據呈現強弱交錯的局面,一方面,實質個人消費支出月增 0.7%,創逾一年最大升幅,顯示民眾在新一輪關稅上路前加快採購。

另一方面,聯準會 (Fed) 偏好的核心個人消費支出 (PCE) 物價指數年增率降至 2.6%,創 4 年新低,讓市場對通膨壓力暫歇感到欣慰。數據公布後,市場對 Fed 政策轉向的預期升溫,交易員押注最快 6 月啟動降息,全年最多降息四碼。

具體來看,3 月 PCE 物價指數年升 2.3%,略高市場預期的 2.2%,不過低於修正後前值 2.7%;按月來看成長 0%,符合市場預期,低於前值 0.3%。

至於 Fed 青睞通膨指標、剔除能源與食品等波動後的核心 PCE 年升 2.6%,符合市場預期,創 4 年新低,低於修正後前值 3.0%;按月來看成長 0%,低於市場預期的 0.1%,也低於修正後前值 0.5%。

3 月核心 PCE 年升 2.6%,創 4 年新低。(圖:ZeroHedge)

3 月通膨顯著降溫之際,實質個人消費支出卻大幅上揚,呈現出令人意外的強勁表現。這讓市場一方面對經濟體質仍具韌性感到欣慰,另一方面也憂心即將生效的關稅可能重新點燃物價壓力、抑制後續支出動能。

根據報告,3 月經通膨調整後的個人支出月增 0.7%,創下自 2023 年初以來最大增幅,反映民眾搶在關稅正式上路前大量採購車輛與耐久財商品;實質可支配所得則年增近 1 年最大,支撐了消費回彈。

關稅效應延後反映 Fed 政策仍需觀望

儘管數據顯示短期內通膨壓力趨緩,分析人士認為這只是關稅上路前的短暫窗口期。美國總統川普 4 月初宣布對所有國家實施新一輪進口關稅,分析預期未來幾個月物價漲幅恐重新升溫,形成「停滯性通膨」風險。

TD Cowen 與 Pantheon Macro 均預測,美國經濟正面臨結構性減速壓力,若關稅全面落實至 7 月,經濟可能陷入停滯甚至衰退。部分企業如 Shein 與寶僑 (PG-US) 已開始調整價格策略,美國航空 (AAL-US) 與通用汽車 (GM-US) 則因不確定性撤回財測。

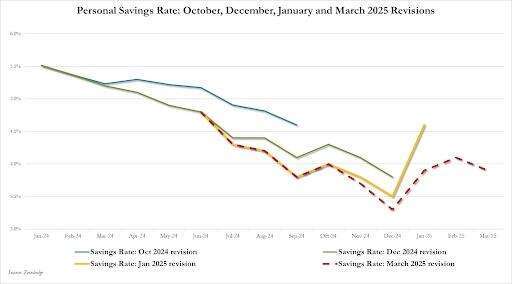

此外,報告也指出儲蓄率降至 3.9%,顯示家庭財務彈性下降,這恐限制消費續航力。名目薪資月增 0.5%,其中民間企業年增放緩至 5.4%,創 2022 年底以來新低。

市場預期 Fed 年內降息四碼 核心服務通膨亦降溫

市場對 Fed 政策走向重新調整,利率期貨顯示交易員押注 6 月起將啟動降息,全年最多降 4 次,年底聯邦基金利率有望降至 3.25% 至 3.5% 區間。

儘管 Fed 官員表態將「按兵不動,觀察關稅效應」,但數據顯示超級核心通膨、不含住房與能源的核心服務價格也出現緩步下降,為政策轉向提供更多空間。

市場正密切留意本周五 (5/2) 即將公布的非農就業報告,若就業市場同步轉弱,將進一步強化寬鬆預期。