美3月核心PCE年增4.6%高於預期 Fed下月會議升息1碼勢在必行

美國周五(28 日)公布數據顯示,聯準會(Fed)偏好的通膨指標、剔除食品與能源價格後的 3 月核心個人消費支出(PCE)物價指數年升 4.6%,高於市場預期的 4.5%,修正後前值為 4.7%;3 月核心 PCE 月增 0.3% ,符合市場預期和前值 0.3%。

美國 3 月 PCE 年增 4.2%,低於市場預期的 4.1% 和修正後前值 5.1%;3 月 PCE 物價指數月增 0.1%,符合市場預期的 0.1%,但低於前值 0.3%。

與此同時,另一份報告顯示,同樣備受 Fed 密切關注的第一季衡量整體勞動成本的就業成本指數(ECI)成長 1.2%,高於經濟學家預期的 0.9%,與修正後前值 1.2%。該數據已連續 7 季上漲至少 1%,延續 1996 年以來的紀錄。

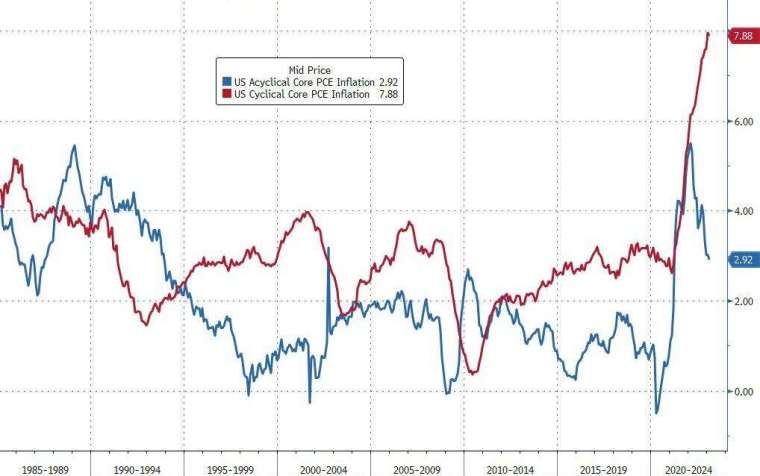

值得注意的是,追蹤與當前經濟周期相關的通膨壓力的周期性核心 PCE 通膨處在 1985 年以來新高。

市場分析認為,物價增速仍居高不下,特別是在勞動力成本上升的情況下,強化 Fed 決策者將在下周貨幣政策會議再上調基準利率 25 個基點(1 碼)的預期。儘管今年通膨率已經觸頂,但事實證明,回到央行 2% 目標的道路並不平坦。

雖然 3 月個人消費支出報告顯示通膨持續升溫,但其中一項密切受到注意的服務業成本指標增速放緩。外媒預估,Fed 主席鮑爾提出的一項關鍵指標──不包括住房和能源服務的服務價格 3 月僅成長 0.2%,但按年來看,該指標增速仍在 4.5% 的高位。

外界擔心,在可預見的未來,服務業的頑固通膨(部分原因是這些產業的薪資增成長強勁)可能會使物價漲幅保持在 Fed 的目標之上。儘管如此,央行官員對薪資上漲對通膨影響的評估存在分歧。

消費者支出成長放緩

另外,同日公布的美國 3 月個人支出月增 0%,高於市場預期的 - 0.1%,但低於修正後前值 0.1%;美國 3 月個人收入成長 0.3%,高於市場預期的 0.2%,前值為 0.3%。另外 3 月個人消費支出年增 6%,為 2021 年 2 月以來最慢增速。

上述數據顯示,收入略為上升但消費停滯不前,表明美國家庭開銷變得更加謹慎,並削減非必需品的購買。

另外,儘管強勁的就業市場、持續的薪資成長和儲蓄過剩在物價上漲的情況下替消費者提供支撐,但數據按是成長動能可能正在消退。其結果是,美國人 3 月的儲蓄率上升到 5.1%,為 2022 年 1 月以來新高。

專家看法

彭博經濟學家 Anna Wong 表示,此次 PCE 強勁數據將支撐 Fed 在 5 月的會再次升息 1 碼,甚至可能說服一些決策者利率還沒有達到足夠的限制水準。基本的預測是,Fed 下周升息後將延長暫停升息的時間,但以目前的狀況來看,要採取更多行動的風險越來越大。