Fed降息理由日益枯竭!華許接掌聯準會恐陷鷹派圍剿 市場甚至開始押注升息

在就業市場趨於穩定、通膨壓力持續升溫的雙重壓力下,美國聯準會(Fed)的降息空間正急速收窄,外界對於年內降息的期待也已大幅退潮。與此同時,隨著聯準會內部鷹派勢力明顯升溫,即將接任主席的華許(Kevin Warsh)即便肩負推動低利率政策的期待,未來降息之路恐怕仍將面臨重重阻力。

美國勞工部公布,4 月非農就業新增 11.5 萬人。數據雖未達強勁增長水準,卻已足以顯示勞動市場在歷經先前波動後逐步回穩,進而降低聯準會透過降息提振就業的必要性。

投資銀行布朗兄弟哈里曼公司(Brown Brothers Harriman)首席投資策略師 Scott Clemons 直言:「這越來越清楚地說明,聯準會擁有充裕的觀望空間。就經濟層面而言,沒有任何因素迫使他們進一步調降利率。」

金融服務集團安聯(Allianz)北美高級經濟學家 Dan North 亦持相同看法,認為近期數據令聯準會按兵不動的決定更加有理,並示警未來一年政策取向可能逐步朝反方向傾斜。

通膨五年超標,鷹派聲音佔上風

通膨問題已成為聯準會內部討論的核心焦點。3 月消費者物價指數(CPI)年增 3.3%,遠超聯準會 2% 的目標。

芝加哥聯準銀行總裁古爾斯比(Austan Goolsbee)週五(8 日)接受《CNBC》採訪時坦言:「我們已連續五年高於 2% 的目標。去年進展停滯,而最近三個月,通膨不降反升。」

此前,古爾斯比在接受《福斯新聞》專訪時也指出,「我們必須確保通膨能夠回到 2% 的目標水準。」

古爾斯比並強調,通膨壓力已不僅限於油價或關稅等單一因素,而是越來越廣泛地滲透至服務業成本。

在上週的聯邦公開市場委員會(FOMC)會議上,三位地區聯準銀行總裁對會後聲明投下反對票。

不過,他們反對的並非維持利率不變的決定本身,而是聲明中被市場普遍解讀為暗示下一步將降息的「前瞻性指引」措辭。

高盛資產管理多元固定收益主管 Lindsay Rosner 表示:「既然勞動市場似乎已重回正軌,聯準會將把焦點轉向壓制通膨上行風險。FOMC 在 6 月聲明中很可能移除寬鬆偏向的表述,代表鷹派正暫時在委員會中佔據上風。」

市場定價極端,降息窗口幾乎關閉

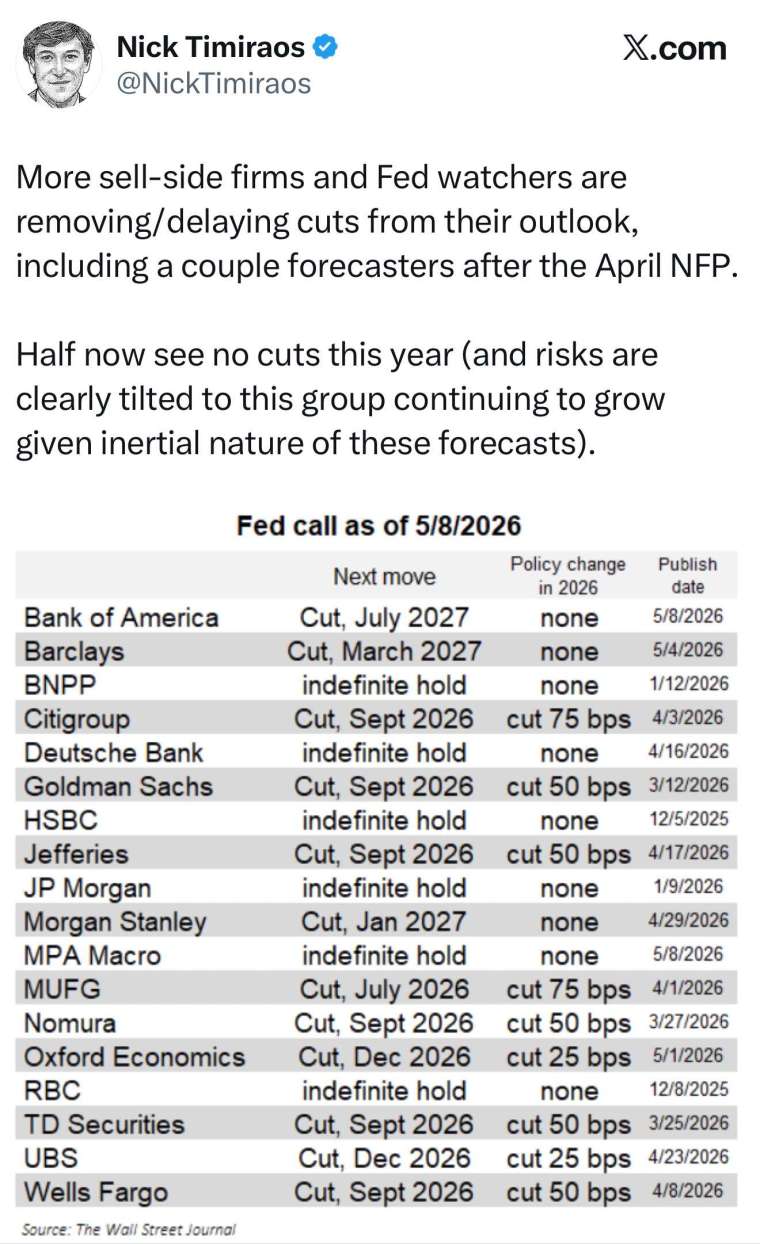

與此同時,《華爾街日報》記者、有「Fed 傳聲筒」之稱的 Nick Timiraos 在社群媒體上指出,4 月非農數據公布後,越來越多的賣方機構及聯準會觀察人士正陸續推遲乃至取消年內降息預測。

他表示,目前已有半數機構預測今年將不會降息,且此類預測具有相當慣性,這一比例仍有進一步擴大的可能。

此外,根據《彭博》報導,高盛已經將聯準會未來兩次降息的預期時間各延後一季,分別調整至 2026 年 12 月及 2027 年 3 月,原因在於通膨降溫速度不如預期。

高盛美國經濟學家於週五(8 日)發布的報告中指出,能源成本轉嫁效應可能使核心個人消費支出(PCE)通膨率在今年內持續維持在接近 3% 的水準,遠高於聯準會設定的 2% 目標,進而延遲放寬貨幣政策所需的條件。

高盛經濟學家表示,若聯邦公開市場委員會(FOMC)想在今年降息,「在油價衝擊消退後,通膨月增幅持續放緩,以及勞動市場進一步疲軟的組合,可能將成為必要條件。」

聯邦基金期貨市場的定價則更為悲觀。期貨報價顯示,交易員已幾乎排除 2031 年 4 月前降息的任何可能性,利率曲線甚至隱含未來數年內升息的概率。

這使降息已從「何時到來」的問題,演變為「是否還會到來」的疑問。

華許即將接棒,但恐難推進低利率議程

與此同時,即將接任聯準會主席一職的華許面臨的處境頗為棘手。

華許曾公開表態偏好較低的聯邦基金利率,並主張聯準會應將政策重心更多地轉向縮減規模達 6.7 兆美元的資產負債表,而非仰賴目前作為主要政策工具的隔夜利率。

然而,分析稱,面對目前整體偏鷹的 FOMC 委員會結構,在通膨仍超過 3% 的背景下,主張降息將是一場艱難的攻堅戰。

North 直言:「他面臨的挑戰相當艱巨。他顯然是因為傾向低利率而獲(美國總統)川普青睞。但華許走進那扇門之後會發現,這場內部博弈遠比預期要難打得多。」

華許此前曾表示,聯準會內部出現不同政策聲音,其實是決策機制健康運作的一部分。

然而,從當前局勢來看,他未來面對的恐怕已不只是單純的內部意見分歧,而是更深層的政策路線衝突。