一圖看懂:利差再臨歷史低點!高收益債後市漲幅有限?

《路透社》報導,美國聯準會 (Fed) 已於本月向市場再度進行升息,成為本次 Fed 升息循環的第三度升息,目前 Fed 基準利率:聯邦基金利率已來到 0.75% 至 1.00% 之利率區間,而 Fed 更估計,2017 年之內還將升息 2 碼。

倘若 Fed 一如預期地於年內再度升息 2 碼,那麼 Fed 聯邦基金利率區間將進一步升至 1.25% 至 1.50%,一些對沖基金經理人坦言,Fed 升息壓力已讓高收益債等信評較為後段之債券,失去吸引力。

幾位來自聯博 (AllianceBernstein)、貝萊德 (Blackrock) 等基金公司,並曾經獲得理柏 (Lipper) 基金獎的經理人表示,預期 Fed 在未來仍將以較快的速度進行升息循環,那麼在這樣的場景之下,確實俗稱為垃圾債之高收益債商品,將漸漸不再具有高吸引力,因為在利率水平攀升的場景之下,這些信評較差的公司和政府,常常難以向展延手上的債務期限。

如置頂圖所示,目前高收益債殖利率與十年期美債殖利率之間的利差正接近歷史低檔區間,統計自 1998 年以來,每當高收益殖利率與美債殖利率利差出現大幅收斂之後,利差隨後即出現快速擴大、並且還伴隨著歷史金融事件發生,這意味著高收益債利差與美債殖利率利差的快速收斂,很可能都是市場上的一場「非理性繁榮」。

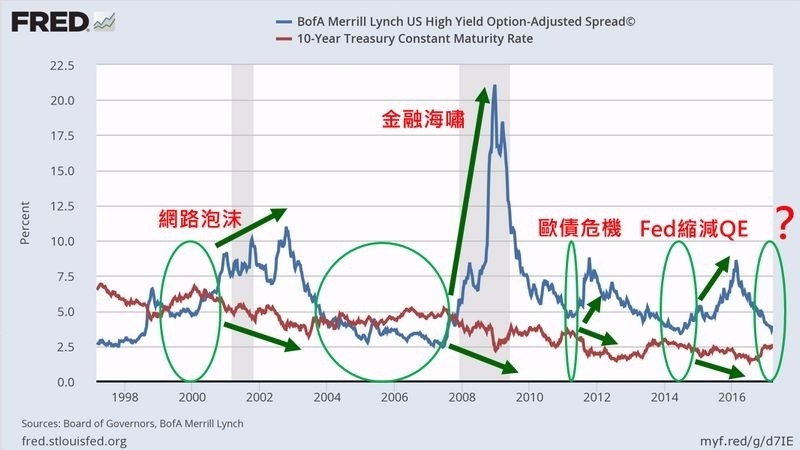

而因為美債殖利率即為市場上的「無風險利率」債券,但對比高收益債之債券信評卻普遍為「垃圾債」之等級,故兩種債券常理而論並沒有理由出現平價,因為一旦兩債殖利率出現平價,這即意味著高收益此類垃圾債的信評等級,是與美債的信評等級相同。

市場人士分析,在高收債與美債利差又來到歷史低檔區間的此刻,倘若繼續看多高收益債,那就是對賭兩債利差繼續收斂,故估計當前高收益債的上漲空間已經是相對有限,再加上高收益債券多數為能源企業所發行,故在當前油價又再度走低的壓力之下,估計也將為高收益債券帶來一定程度之壓力。

據美銀美林統計,統計至上週三 (15 日) 為止,高收益債基金單週共流出 57 億美元,創下了 2014 年八月份來以來的最高紀錄。

聯博高收益基金投資組合經理人 Gershon Distenfeld 亦對此說道:「我們手上的高收益基金在去年已大漲 15%,估計這樣的場景在今年恐怕難以重現。」

Gershon Distenfeld 表示,目前美國高收益債價格確實普遍「偏貴」,比起高收益債而言,Distenfeld 認為,他更看好新興市場巴西、墨西哥等正在進行結構性改革之新興市場債券。

貝萊德債券投資組合基金經理人 Bob Miller 表示,墨西哥正在著手的結構性改革,已令墨西哥債券看起來頗有魅力,甚至川普當選之後造成的墨西哥披索重貶,現在披索也已有所回升。