集邦:傳統旺季及蘋果、三星新品帶動 全球智慧手機Q3產量季增9%

研調機構 TrendForce 最新調查,下半年手機市場迎來傳統旺季,加上品牌陸續發表新機,推升 2025 年第三季全球智慧手機生產數季增 9%、年增 7%,達 3.28 億支,季節性生產動能明顯成長。

TrendForce 表示,第四季各旗艦品牌陸續發表新機,且有全球電商促銷備貨帶動,需求獲得支撐。然記憶體供應緊縮、價格上升,低階手機的獲利空間將先被壓縮,恐抵銷部分增長動能。TrendForce 對 2025 年全年智慧手機產量預測為年增 1.6%,不排除受記憶體影響再度下調全年預測。

觀察 2025 年全球主要智慧手機銷售區域表現,中國的補貼政策第一季明顯拉抬消費,隨後效益逐漸減弱,預估全年銷售將微幅年增 2%,以 23% 市占穩居最大消費市場。印度以 13% 的市占名列第二,受惠需求回溫,年銷量將成長 2%。第三大消費市場為北美,上半年品牌因應關稅提前備貨,下半年需求已放緩,預估全年銷售將年減 1%,市占率為 11%。

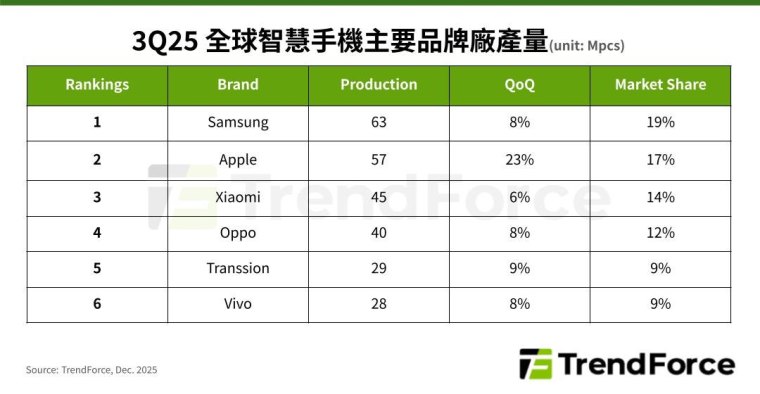

分析第三季主要品牌生產表現,Samsung(005930-KR) 產量近 6,300 萬支,季增約 8%,以 19% 的市占維持第一名。其中價位 Galaxy A 系列持續走量,折疊機迭代後也獲市場正面回應,助益高階機種銷量。

Apple(AAPL-US) 第三季手機產量約為 5,700 萬支,創歷年第三季最高,居第二名。其 iPhone 17 基本款「價格持平、容量升級」的策略成功,Pro 系列外觀辨識度升級亦有助拉貨。Xiaomi(含 Redmi、POCO) 下半年藉新機發表、節慶備貨激勵出貨動能,第三季產量近 4,500 萬支,季增約 6%,位居第三。

第四名的 OPPO(含 OnePlus 及 Realme) 受惠於印度、東南亞和拉美市場銷售復甦,第三季生產數約 4,000 萬支,季增 8%。Transsion(含 TECNO、Infinix 及 itel) 第三季成長動能主要來自非洲、亞洲的新興市場,產量突破 2,900 萬支,季增 9%,排第五位。

Vivo(含 iQOO) 的市占率和 Transsion 差距不到 0.5%,旗下 iQOO 系列帶動中高階機種銷售,加上因應節慶需求積極備貨,第三季生產總數季增逾 8%,約為 2,800 萬支。