美債軟肋被狠狠痛擊,是川普暫緩關稅的主因

既不對等也與關稅無關,川普劍指兩個核心目的

從如此離譜的對等稅率公式計算來看,顯然證明談判的重點、轉圜的條件都不是關稅讓步,而是川普核心的兩大目的:

短線: 逼迫 FED 降息,使短天期公債到期,使發行新債的再融資的利息支出降低,以削減赤字

長線: 製造業回流美國,建立新的美國 (美元) 霸權基礎,改由美國製造業的韌性來維繫支持。

短線上的政策轉圜餘地,自然與長線無太大相關,就是圍繞在川普日思夜想的美債革新 (白日夢),4/7 美股跌到連機構的部位都面臨 Margin Call 都不為所動,但美國公債都出現了流動性風險,財政部長貝森特是避險基金出身,當然意識這嚴重到快要觸發類似貝爾斯登時刻 (2008 年 3 月金融海嘯的前期關鍵事件)。

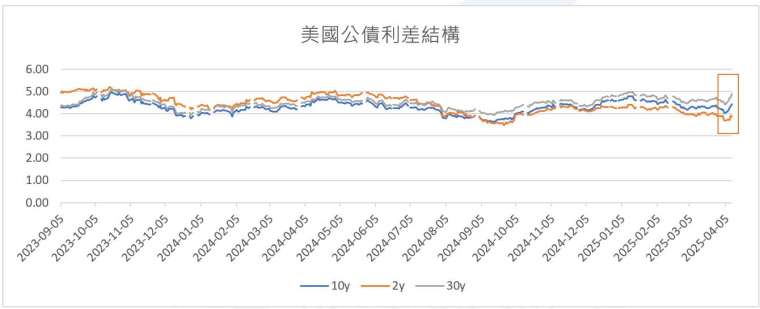

關鍵分析一: FOMC 開啟雙重風險的顧慮,因此短中長債券分歧,利差結構動盪

川普的政策導致雙重風險,意味者衰退與通膨風險同時存在,而衰退的指標是短債 (因為在就業 / 經濟衰退出現,FED 將啟動降息,FED fund rate 的影響力約至 2 年期),而通膨的起因是關稅以及製造業回流美國,這是供給面成本的永久推升 (如果真的實施的話),因此中長期債券殖利率對此更敏感,將上揚。方向是分歧的! 導致利差結構動盪!

橘色方框顯示 4/2 以來長天期債券殖利率上揚幅度 >> 短天期公債。而且市場謠傳的海湖山莊協議,以及要求減少赤字,讓各國央行有減持期外匯存底所持有的美債動向 (長債)。 日央拋售、中國習近平下令拋售報復,都在近期發生,30 年期債利率飆升!

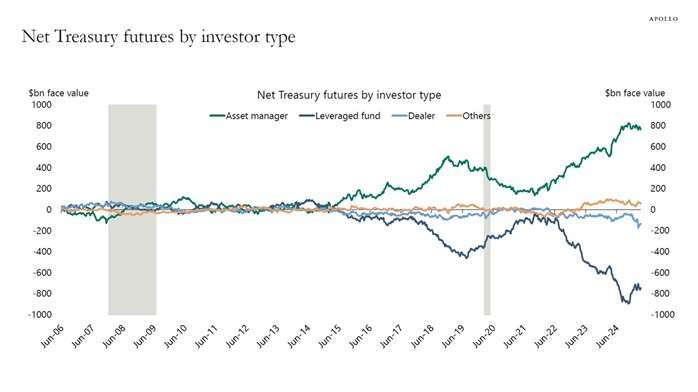

關鍵分析二: 債券的基差交易往往基於槓桿,動盪過大出現爆倉 Margin Call!:

美國公債的基差交易是指同時持有同一天期的公債,Ex: 持有 30 年期公債、放空 30 年期公債期貨,承擔部分造市功能,賺取兩者間的微薄基差,一但持有到到期兩者必將趨同,達成獲利。

然而基差交易的基差往往微薄,因此避險基金等機構,為了要放大年化報酬率,自然都是建構於相當大的槓桿之上,因此在近期 30 年期公債暴跌 (利率上揚最多,且長天期的 Duration 最大),造成公債空頭部位爆倉面臨追繳,甚至產生多殺多,30 年期公債殖利率在近期幾度飆升到 5%。

如上圖所示,隨著 QE,美債期貨的淨未平倉部位也隨之擴大,而長期以來多頭部位由資產管理單位 (債券相關 ETF、連動債發行商) 擔任,此是主要需求,槓桿避險基金則承擔對作造市。

小結: 關稅不只是關稅,美債才是核心目的,也是大型危機的真正潛在因子

因此美債的動盪導致的是金融危機,而非單純的資產減損,加上川普核心目的就是美債革新,這就是政策急轉彎的主因。 而中國喊出減美債,確實美債將是這些貿易順差國的龐大外匯存底資產,如何運用談判換取協商,抑或是後續面臨悲劇中的悲劇,謠傳的川普海湖莊園劇本,皆是後續攸關全球金融市場,中長期動盪與否的真正關鍵。

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【16 人格理財心理測驗:從 MBTI 了解你的投資潛能】

↓精彩影片

【川普關稅衝擊!短 / 長期影響如何應對?中小型股融資斷頭最晚解除日?利空僅有短線轉圜餘地?分析師 - 范振峰|永誠國際 - 資產管理處】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險