美國第二季GDP、PCE超預期上修 鞏固Fed九月小幅降息

美國商務部經濟分析局 (BEA) 周四 (29 日) 公布數據顯示,美國第二季經濟成長速度比先前預期更強,反映出此次消費者支出上修的影響,一定程度上緩解市場衰退擔憂。美國經濟仍展現韌性,再加上上周初領失業金人數超預期下滑,進一步鞏固聯準會(Fed)9 月僅小幅降息預期。

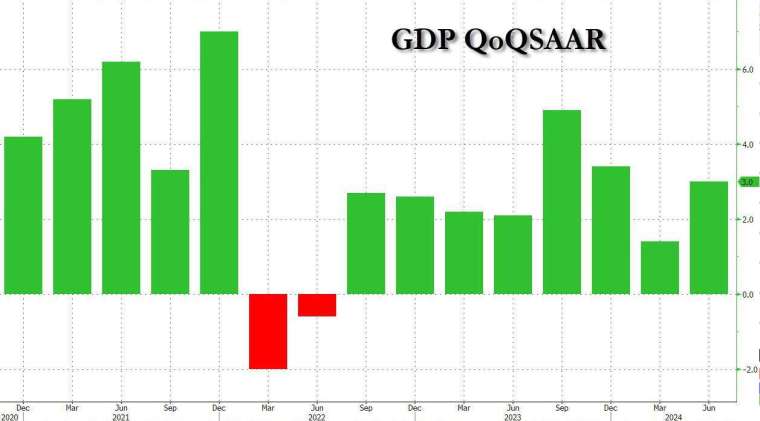

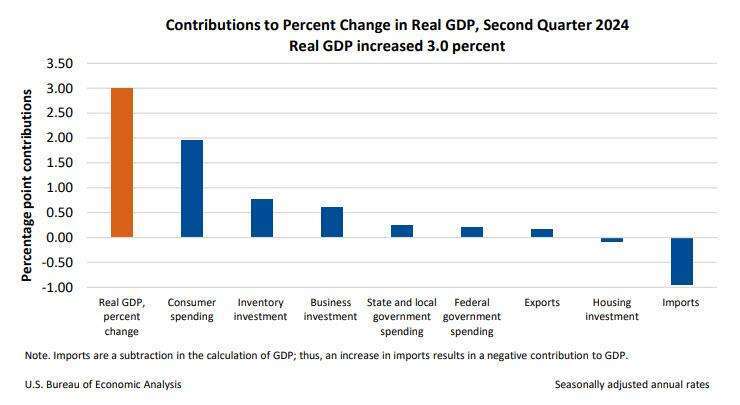

具體來看,美國今年第二季實質國內生產毛額 (GDP) 季增年率修正值報 3%,優於市場預期與初值的 2.8%。

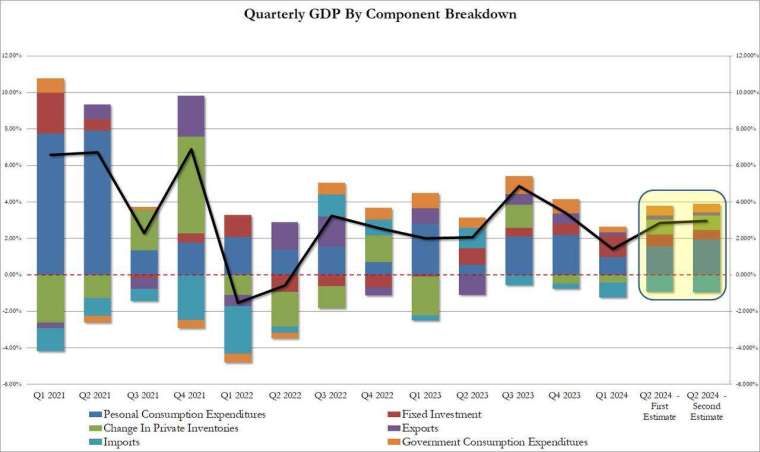

觀察報告細項,除了個人消費外,其他所有 GDP 組成方面均有下修。個人消費支出對 GDP 貢獻從最初預估的 1.57% 上修至 1.95%;固定投資自初值的 0.53% 小幅下調至 0.64%;私人庫存變動也從 0.82% 下調至 0.78%;淨貿易從最初的 - 0.71% 下修至 - 0.77%;政府貢獻也從 0.53% 下調至 0.46%。

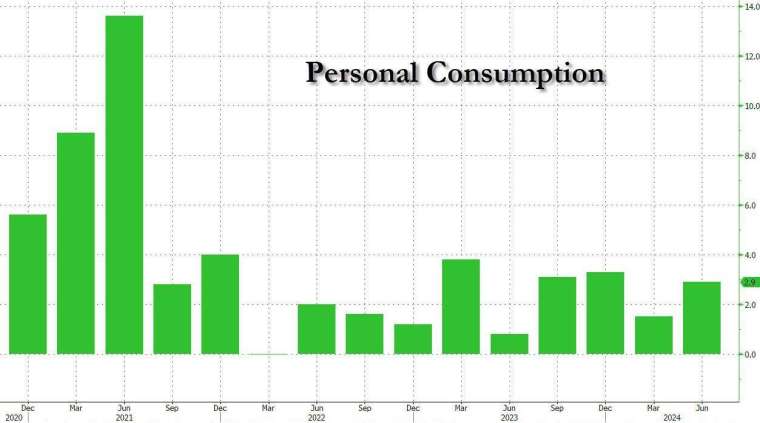

第二季 GDP 增速上修至 3%,超過市場預期與初值的 2.8%,幾乎是今年第一機 GDP 增速 1.4% 的一倍多,這完全是由個人消費激增推動。

消費者支出上修 Fed 降息路線可能保守

Fed 最為留意的個人消費支出 (PCE) 物價指數第二季季增年率自初值的 2.3% 上修至 2.9%,高於市場預期的 2.2%,而不含食品和能源的第二季核心 PCE 物價指數季增年率修正值報 2.8%,略低於市場預期與初值的 2.9%。

第二季消費支出上修反映服務和商品的成長。在服務業中,增加的主要貢獻者是保健、住房和公用事業以及娛樂服務。在商品方面,對成長貢獻最大的是汽油和其他能源商品、家具和耐用家用設備,以及娛樂用品和車輛。

第二季 GDP 上修主要反映了消費者支出、私人庫存投資和商業投資的成長。(圖:ZeroHedge)

有分析指出,鑑於意外強勁的消費支出數據,以及同日稍早公布的初領失業金人數持續下降,9 月不太可能會降息 2 碼 (50 個基點)。

瑞銀 (UBS) 交易員 Simon Penn 評論道,儘管市場預估今年年聯邦公開市場委員會 (FOMC) 剩餘 3 次會議將降息 100 個基點,但經濟可能只需要 50 個基點就能將政策重新調整到合適的立場。Fed 今年可能只會降息 75 個基點,以避免引發市場不安並確保其走在成長曲線前端。

Penn 也表示,雖然第二季 GDP 的向上修正可能有些過時,早在 6 月份 FOMC 就表示,美國經濟足夠強勁,可以將點陣圖從降息 75 個基點改為 25 個基點。

瑞銀的結論是,美國經濟已經放緩,但還沒到 Fed 應該非常擔心的程度。Fed 今年可能會降息太多 (亞特蘭大聯準銀行總裁波斯提克等成員正在談論這一擔憂),但這意味著明年的降息幅度會更小。另外殖利率應該會更高,而且殖利率曲線應該會變得更陡。

德銀認為,如果勞就業市場保持穩定,Fed 可能會選擇以 1 碼 (25 個基點) 的幅度逐步降息,不會一次大幅降息。若反之,Fed 可能會採取更激進的降息措施。