即使3月不降息 Fed也不太可能在5月降息?

《彭博》跨資產策略師 Ven Ram 分析指出,華爾街已成功放棄先前對「聯準會 (Fed) 最快將在三月降息」的極端信念,但他預期,聯準會也不太可能在 5 月走向寬鬆政策。

在今年 1 月的會議上,聯準會連續四次暫停升息,將利率維持在 5.25% 至 5.50% 的區間,利率仍維持在 2001 年以來最高。

聯準會主席鮑爾 2 月 1 日接受哥倫比亞廣播公司 (CBS)《60 分鐘》(60 Minutes) 節目記者 Scott Pelley 的採訪,他重申偏鷹立場,即聯邦公開市場委員會 (FOMC) 下次在 3 月的會議不太可能降息,同時維持今年可能降息 3 次的預期。

當被問到降息條件時,鮑爾稱:「不需要比我們已經看到的更好,甚至不需要那麼好。只需要是好就可以了,我們能做的最好的事,就是去衡量行動過快的風險和行動過慢的風險,並及時做出判斷。」

有「聯準會傳聲筒」之稱的華爾街日報 (WSJ) 記者 Nick Timiraos 週一撰文指出,聯準會現在的重點已轉向何時開始降息,而穩健的經濟成長意味著,他們完全不必倉促做決定。

對此,Ram 撰文提到,值得注意的是,鮑爾這次訪談是在美國 1 月非農就業數據發布前一天進行的,該數據顯示勞動力市場的擴張速度幾乎是預測的 2 倍,而去年 12 月的數據則被大幅修正。更不用說平均每小時薪資成長出乎意料地加速至 4.5%,該數字與 2% 的整體通膨目標幾乎不相符。

換言之,Ram 認為,如果聯準會確信 3 月降息為時過早,那麼上週五的非農數據不太可能讓聯準會官員相信 5 月也是降息的好時機。

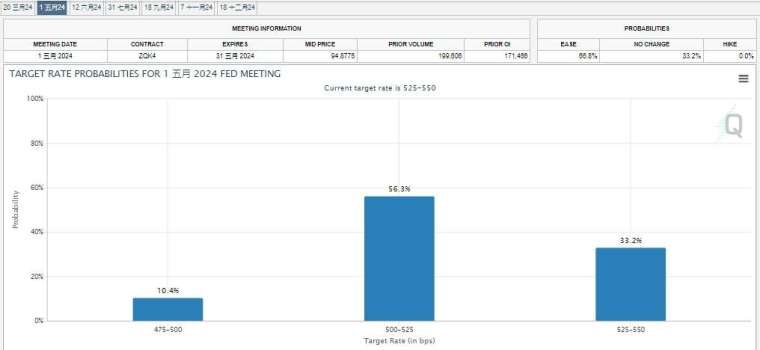

美債殖利率在上週非農數據之後出現劇烈波動,但即使週一後續上漲之後,債市仍持續動盪。交易員目前預期,聯準會在 5 月會議降息 1 碼的機率超過 66%。

Ram 得出結論:「我突然意識到,除非勞動市場突然陷入某種災難,否則聯準會可能不會在 5 月降息,因為聯準會正在尋找無懈可擊的證據,證明通膨精靈已穩固地回到瓶子裡。通膨需要在足夠長的時間內處於溫和狀態,以便政策委員會採取行動,而就業市場的強勁勢頭和薪資通膨走勢並不表明屆時已通過考驗。」

因此,Ram 得出結論,聯準會很可能會在接下來的 6 月、9 月和 12 月降息,這與聯準會的利率點狀圖相符。

(本文不開放合作夥伴轉載)