SEMI:明年晶圓廠設備支出回升15% 台灣穩居龍頭

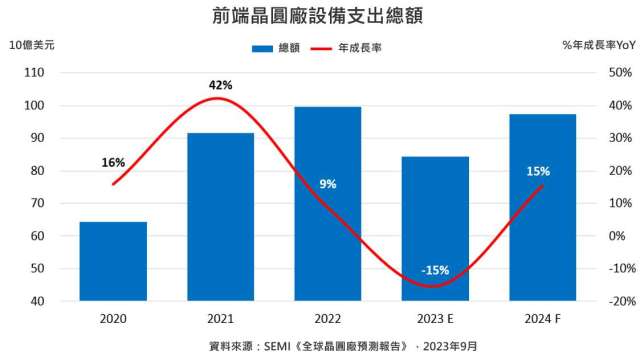

SEMI 國際半導體產業協會今 (13) 日指出,受晶片需求疲軟、消費性產品與行動裝置庫存增加影響,預估全球晶圓廠設備支出總額先蹲後跳,今年估 840 億美元,較 2022 年的歷史高點 995 億美元下滑 15%,並在 2024 年回升 15%,達 970 億美元,以地區別來看,台灣將穩坐全球設備支出寶座。

SEMI 認為,明年隨著半導體庫存調整結束,以及高效能運算 (HPC)、記憶體等需求增加,有助晶圓廠設備支出復甦。

全球行銷長暨台灣區總裁曹世綸分析,今年設備支出下滑幅度較預期小,明年回升力道將更強勁,此趨勢表明,半導體產業正走出低迷,而旺盛的晶片需求持續帶動整體產業正向成長。

SEMI 尤其看好晶圓代工產業是半導體產業成長火車頭,受惠產業對於先進和成熟製程節點的長期需求持續成長,產業今年維持投資規模,微幅成長 1% 至 490 億美元,預計明年需求將進一步升溫,帶動設備採購金額擴增至 515 億美元,年增 5%。

記憶體方面,明年支出總額將迎來高達 65% 的成長,達到 270 億美元,為 2023 年下降 46% 後的強勁反彈,其中,DRAM 領域今年下降 19% 至 110 億美元,明年估回升至 150 億美元,年增 40%,NAND 領域支出今年下降 67% 至 60 億美元,明年估大幅回升 113%,達到 121 億美元。

微處理器 (MPU) 支出今年則保持平穩,並在明年成長 16%,達到 90 億美元。

以地區別來看,台灣明年將穩坐全球晶圓廠設備支出的領先地位,年增 4%、達 230 億美元,韓國居次,明年支出估達 220 億美元,年增 41%,主要反映記憶體領域復甦。

中國方面,受限美國出口管制,當地先進製程發展和海外廠商投資受阻,明年總支出額雖以 200 億美元、排名全球第三,但較今年下降,當地晶圓代工業者與 IDM 仍主要以成熟製程進行投資及佈局。

美洲地區仍維持第四大支出地區並創下歷年新高,支出總額預計來到 140 億美元,年增達 23%,歐洲和中東地區也續創佳績,支出總額至 80 億美元,年增 41.5%,而日本和東南亞地區的晶圓廠設備支出明年估分別增長至 70 億美元和 30 億美元。