FED官員的新論調-儲蓄率將影響2023終期利率

在前幾周文章持續提到一個觀點:「年底前多數不確定性都能確定,但 2023 終期利率市場與委員全都毫無共識!」從 FOMC 會議紀要也能反映: 絕大多數官員認同很快將要放緩升息,也有很多官員認為終期利率將比預期高,但同時卻對終期利率尚未有共識。

因此如何找尋蛛絲馬跡去判斷終期利率,是提前布局的關鍵,市場上的投行交易員若從既有的失業率、CPI、FOMC 思維等數據都還是無法推敲,取得共識,那 FOMC 委員的談話中提到任何新的論調、數據,ex: 本週 Esther George 對於「民間儲蓄」與利率的觀點,就非常值得留意!

FOMC 票委原話的翻譯與重點

Esther George 表示,美國家庭仍持有自 2020 疫情 (QE) 以來的大部分儲蓄,這代表聯準會可能需要升息高水平並保持較長時間,以抑制消費者需求,進而壓低通膨。

從原話來看,偏鷹的 George 丟出了一個 FED 早該正視,卻又不敢面對的真相,「印鈔不收,通膨美國要負絕大多數責任」,這就是先前筆者一直提到的資金緊縮,不能一昧對價 (利率) 動刀,量 (縮表收鈔票) 應該要加強以平衡。

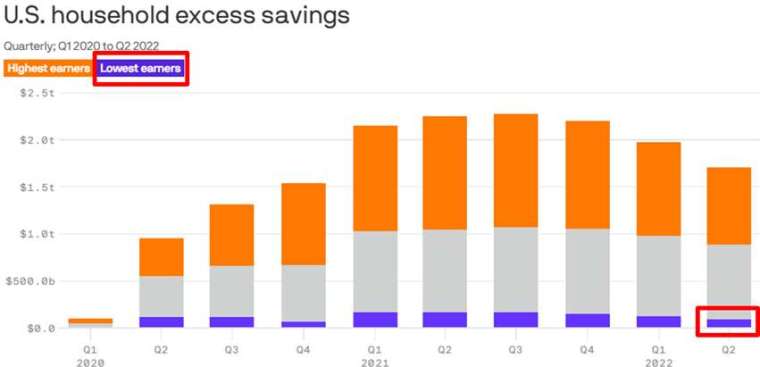

數據說話: 印鈔的後果,超額儲蓄

以目前的水準來看尚有 1.7 兆的規模,就原理而言,印鈔、財政撒幣補貼帶來的多於收入,當期沒花費完也沒成為投資,就成了超額儲蓄。

至於為什麼超額儲蓄會讓通膨難以下滑? 因為這些都是抵抗通膨物價上升、經濟衝擊的緩衝劑,因此通膨放緩的速度比想像中慢,而且可能難以持續,甚至還有第二波週期 (上週有提到萬一中國解封,原物料需求缺口補上的問題)。

而尤其是收入低的民眾,花費佔當期收入的比重很高,在緊縮貨幣政策以及景氣轉差之際,就會更容易傾向用儲蓄來支付未來的消費,因此從數據上來看,深藍色的部分最重要,沒有完全消化完,將是大問題,最怕的是拜登 (各國政府都是) 如果又想用直接對民眾而非企業的財政補貼來騙選票,通膨 2% 真的會沒完沒了。

數據說話: 儲蓄率下滑至 08 年 QE 以前的水準

而超額儲蓄是存量的觀念,至於對應的流量用儲蓄率來看,每個月都有公布數據,目前已經來到 3% 左右,是 08 年左右的水準,也就是說每個月的花費 (物價通膨程度) 與本業 + 投資收入… (經濟現況表現) 相比,對於基層民眾已經是相當大的負擔,因此可以看到利用儲蓄或循環信貸來支應每月入不敷出。

設想一個通膨完全化解的新思路

首先必須看到低收入民眾超額儲蓄率歸零,且再加上還未反映的中國解封需求、政治外交導致的供應鏈分散化的必然成本上揚,可從以上邏輯推論,就這三大個觀點,來定調進入到 2023 後,通膨第二波週期上揚的時間點 (發生在 2023 農曆新年後),以及是否真正來到長期通膨均衡 (可能直到 2024 年底都不一定能穩定)

(撰文者:永誠資產管理處研究員 范振峰)

「永誠資產管理處」

是全台證券投顧中「唯一首創資產管理的部門」

讓不是富豪等級的你,也可感受到理財管家的 VIP 價值

我們沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞

從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」

你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

(圖片連到 LINE@) https://line.me/R/ti/p/%40asset88598

>>>閱讀更多精彩文章(連粉專)https://www.facebook.com/yongchengasset

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。