貨櫃航運、空運、散裝航運到底要選誰?

近期國際利空頻頻,首先烏俄戰爭鬧得沸沸揚揚,一下看起來要打、一下又打臉美國退軍,再加上鄰近三月美國聯準會即將公布升息幅度,有機率一次就升息 2 碼。若真的最終升息 2 碼,將是美國 20 年來最大的升息幅度,有這種消息與烏俄戰爭雙管齊下自然重創股市,也連累台股的多頭格局無法穩定,進入一個高點的震盪整理期。

一般而言,在這種狀態下就是講究「基本面」的時候,因為題材、消息等等雖然能在多頭盤勢下帶動個股,卻很難在整理盤中持續拉拔股票,最終還是要回歸基本面,但有一個族群卻暫時與基本面脫鉤,成為逆勢盤中的亮眼標的。

那就是「空運股」。

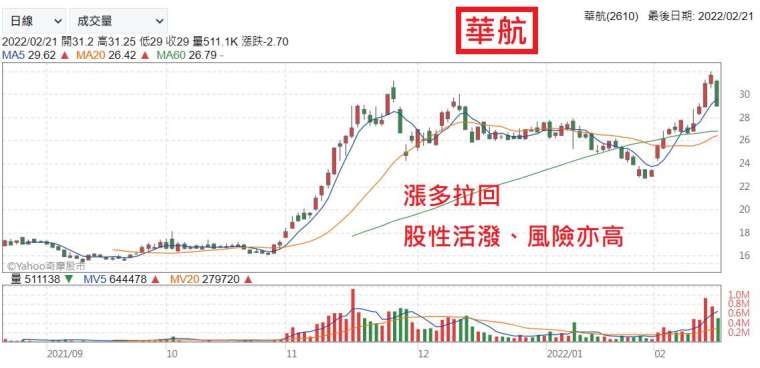

華航 (2610-TW) 與長榮航 (2618-TW) 在近期表現一直都很優異,直到本週才有明顯的震盪整理,而空運股之所以強大,是因為市場認為「塞港的情形在未來會逐步緩解,因為疫情已經過去,接下來是旅遊業、空運業復甦塞人的時代」,先不說這個講法是否屬實,在股價上確實已經出現類似的表現。

在疫情期間,空運股與疫苗、防疫概念股基本上是相對立的,當疫苗股上漲時空運股就顯得委靡不振,而現在可以看到當初防疫概念股的代表恆大 (1325-TW) 故價持續走下坡,甚至去年營運已經出現「轉盈為虧」的情形,所以我認為這個說法是有一定可信度的,疫情確實已經緩解,雖然不能當成「沒有」,但今年旅遊業、空運業應該有望復甦。

從華航的基本面來看,去年確實非常之差,第一、第二季都以虧損結算,但到了第三季卻出現 0.51 的 EPS,吞掉了前兩季的虧損,再來營收方面,從去年九月開始以年增 47%、54%、52%、63% 的幅度改善,可以看出來華航的營運正在逐步穩健。

另一檔長榮航方面也是一樣的情形,但長榮航第三季沒有出現那麼好的獲利表現,導致去年前三季累加仍然是虧損,但在個股表現上,從 1 月底開始長榮航卻上漲了 45%(華航為 35%),明顯與基本面脫鉤,但我認為這只是一時的熱情表現,接下來很可能出現長榮航整理、而華航補漲雙方緩步拉近的情形。

再來看看貨櫃海運股,長榮 (2603-TW)、陽明 (2609-TW)、萬海 (2615-TW) 並沒有因為空運股的崛起,就出現明顯的冷落或是拉回,反而還在短線低點逐步出現上漲幅度,這又是為什麼呢?

很簡單,就如我前面所說——「常理而言」目前的盤勢多以基本面來當成選股標準,而貨櫃航運股的基本面實在是太好了,就算有題材可能受到冷落的情形也仍然有一定的保障,且以它們的獲利幅度來看今年配發股利、且殖利率不低的情況有很高機率,可以說在今年股利發放以前貨櫃航運的股價應該都不會弱到哪裡去,我認為相對空運還是更令人安心。

而真正近期沒太多人檢視、卻在悄悄上漲的,則是「散裝航運」股,由於篇幅已不多,這邊就只舉例慧洋 (2637-TW) 一檔。今年一月慧洋稅前盈餘年增近 350%,不只創同期新高,也說明了散裝航運在今年依然會強勢的事實,慧洋目前本益比基本上一定低於 10 倍,且每一年都有穩定發放股利的行為,也是投資人目前悄悄買進的原因。

整體而言,我認為空運畢竟還是走「題材」,風險相對貨櫃航運、散裝航運要來得大,但若真的有疫情持續緩解的情形,空運股很可能隨題材再衝一波強勢的漲幅,而若投資人追求穩定性,則還是建議以貨櫃航運、散裝航運當參考。

最後,歡迎加入五福臨門家族行列!

專人諮詢服務|02-25415555

LINE ID|https://lin.ee/cFL6Qcs

FB|https://bit.ly/3F3elUD

Youtube|https://bit.ly/3mYYyPL

諮詢表單|https://forms.gle/QZYzCJFe5445ZB8W7

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險