〈鉅亨主筆室〉BEI指數說:金融業「日正當中」??

壹、前言

在 1990 年前後,台灣的金融業在自由化、改革開放之前,經營利潤與公司價值多曾經風光過。當時的股王國泰人壽公司,每股股價高達 1,800 元 / 股以上。但是隨著台灣本身國內金融業的自由化,民營銀行加入競爭行列,使得金融消費者、企業與個人金融,成為一個幾乎接近「完全競爭市場」;成為「價格接受者」(Price Takers)。尤其是 1993 年之後,美國網路革命創新產業興起,為了要扶植新興強大科技,Fed 葛林斯班主席採取先升息、後降息的寬鬆貨幣政策;全球貨幣市場步入低利率乃至於零利率時代,這一種異常現象並沒因為,2000 年第一次網路科技泡沫而扭轉;1990 年後的低利率,在 20 年後的 2008 年引爆房地產泡沫危機。全球低利率的場景,直到 2015 年美元 QE 停止之際,才漸漸開始轉向於正常化;Fed 當下的 2.25%、連當資金利率就是正常化的標準。高於 2.25% 是對緊縮靠攏,低於 2.25% 是為寬鬆。以財務理論事件分析法,持續性的存放利差擴大,可以增加金融業融資利潤。在美國股市金融類股價多脫離谷底揚升後,台灣的金融類上市公司,有能力成為股市的主流類股,引領台股加權股價指數,乘風破浪、突破台股最嚴峻的天險 12,682.41 點?

貳、研究觀察指標發現:金融業可更專業,成為創新產業發展帶動者!

本文引用股市相關指數指標,與 Fed 縮表後的第一季獲利統計,將台灣金融研訓院金融研究所所編製的 BEI 指數,盡量做詳細的運用剖析。由於房地產的持有成本高,因此對於台股近幾年的發展,「萬點是常態」是本文從 2016 年下半年至今的理念,目前為止雖然川普總統發動貿易戰爭,雖然美國再度介入敘利亞戰端箭在弦上,但此一理念尚未調整。在國際政經情勢顯然有變的情況下,國際資金的移動將可能促使熱錢,由新興市場進入美國公債暫時避險,美元指數有可能以迅雷姿態異軍突起,但台股加權股價指數仍將「均數復歸」(Mean Reversion),長期回歸萬點上下。但就如市場分析師所言,是先攻歷史高點再回落?或是先破萬點而後「破底翻」?這無法預測。財務分析專家 Always 理解何種公司股價被高或低估,但股價攻勢與跌勢何時發生?永遠是一個謎底,唯有長期有紀律投資,才能獲取顯著超額報酬。

由圖一,台灣金控公司 2018 年第一季的獲利狀況,其中規模最大國泰的每股盈餘為 1.81 元 / 股,富邦為 1.61 元 / 股,其餘公司獲利也是呈現不錯狀態。2018 年 4 月 11 日鉅亨網統計,各公司獲利以新光集團的成長較為突兀。財務報表中每一項財務數據的宣告,對於公司價值的落實,多只會有同步效果,鮮少具備領先效應。它們這些 EPS、甚至於 ROA 或是 ROE、EBTDA 等獲利與償債指標,在效率市場理論的範疇中,是為半強式效率市場、非強式。因此這份統計雖然已經非常及時,但反映在當天台股集中市場,各公司股價表現並非十分搶眼。如果台股萬點是常態,那由哪個類股領軍?在產業經營的面向上,金融業是否也會因為利差的增長,而實質獲利同步上揚?經營金融產業最後必然走向,資產管理的投資銀行型態,進行國際金融有價證券投資,才能在股市中成為不可被替代的中流砥柱。而要具備這種條件的首要就是,財務金融人才的投資,除了人才、還是人才。

叁、BEI 指數的內涵與嚴肅意義?

台股加權股價指數於 1990 年 2 月,創下台股史上最高點數紀錄;指數為 12,682.41 點。當時為台股打下半壁江山的是金融類股,尤其是官股三商銀與國泰人壽股價。在股價飛揚的期間中,每個企業 CEO 多會說,在他任內對公司經營績效非常顯著;尤其是以「公司價值」、即股價增值幅度衡量時;更會是「振振有詞」。到底是時勢造英雄?還是英雄造時勢?是這家公司的經營基礎本來就硬,還是 CEO 的能力真可扭轉乾坤?由財務理論學術立場,的確可運用 ROE(股東權益報酬率) 與 ROA(資產報酬率)、或是「公司總市值」變化等,這些有根據的指標,斷定 CEO 該有的績效與應該獲取的薪資酬勞。但是這些指標與法則,真的會是放諸四海而皆准?

經濟景氣指標區分為,領先、同步與落後指標;通常在谷底期、領先指標多是非常低迷、甚至於是奄奄一息的。在景氣高峰期景氣美好快結束時,領先指標才突然艷麗到發光發熱。對於這些指標數據,投資者或經營者多要反向運用,才能夠在逆境中布局、在順境時收割、有價證券投資如此,企業經營也是這樣;十年寒窗無人問津,一舉成名之後不久,企業的商譽顯著。但是這時才去進場投資該公司股票,這就太慢了一點。但是返國來說,要遵照反向策略也真的不容易;明明當下這是一家不起眼的公司,還說它是明日 IC 後起新秀?明明市場同業就是哀鴻遍野,卻說這是個最黑暗也是最光明時代。尤其是在委任代理公司治理中,有時 CEO 專業能發揮空間不多;平日就是公司部門、人與人溝通會發很多時間;有的是困擾在公司內部事務上,多數時間在解決公司內部管理問題。因此對於不想冒險或是求取穩健發展的 CEO,最安全的方法是「搭順風車」。這種情況在真實的公司經營上如此,當我們檢視台灣金融研訓院、金融研究所編制的金融指標時也是這樣,在金融產業市場與經營兩項指標交叉檢視之下也是如此。政府多希望金融業不僅能配合產業發展,更進一步是能以多元的融資方式,創造新的產業。但是一般創新產業在草創期,最需要融資資金;更嚴肅的是這些融資行為充滿風險。一旦新的產業經營受阻,出現逾期呆帳則銀行債權的保障,成為 CEO 必需要背負與清理的難題。

由金融研訓院金融所的 BEI 指標檢視,本文發現:一、國內的金融機構是順向投資者,銀行 CEO 多是在景氣谷底期時,對於經營趨於保守;而景氣由谷底上升到復甦期,他們態度轉變的速度緩慢。一直要到景氣到達高峰期時,對於相關業務才大力擴展。二、如果將科技產業與金融業比較,科技產業有追求「風險溢價報酬」的膽識,但是金融業務的經營多在追求保守與穩健。這或許與全球金融監管的原則,如洗錢防制、資本適足率等規定有關;但顯然金融經營只是產業的搭當,不是能夠勇於帶領產業的專業者。

肆、結論:由 BEI 指數見到「行為財務學」確實兌現!

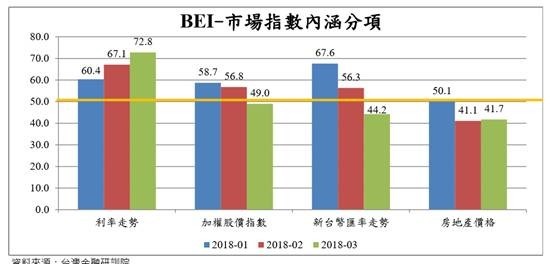

近期台灣金融研訓院金融所編製的 BEI 指標,它的兩類子指標表現就是如此。它的最後「綜合判斷指標」,是由兩類活動所組成的,一個是觀察或是經過問卷詢問,有關於銀行高階經理人金融活動;他們的金融活動,其實就是 Finance 直接融資存放款與金融投資。一個是金融所研究研究團隊列入觀察全球金融市場,以國際貨幣與資本市場價格,時間序列所編制的指標。這些市場性時間序列包含:資金成本利率、台股加權股價指數、房地產景氣、匯率的升與貶值。利率當然是資金機會成本,代表寬鬆或是緊縮環境;企業家的資金必然是用在刀口上。股價指數則是企業獲利先行指標,匯率則在彰顯外資對台灣金融市場活動興趣是否高昂;房地產價格則是金融業貸款最大宗,即借款擔保品價格的核心指標,它的價格起落代表放款擔保穩定或是價值減損。台灣金融研訓院編制 BEI 指數,是由 2015 年 12 月開始;「市場指標」在 2017 年呈現開低反彈過高點趨勢,這項指標與資本市場活絡有關。因為在 2017 年中美國白宮不斷提出多項財政政策,例如川普總統的減稅措施等;多使全球大企業對投資美國充滿興趣,美國道瓊與 NASDAQ 科技類股價顯著上揚。而指標在第二季出現季節性淡季,這與台股市場的整理,與對 Fed 的「升息」與「收縮資產負債表」貨幣政策忌憚有關。當時可能又因英國進行脫歐盟公投成功,因此 BEI「市場指標」滑落到最低點 38.9 點,呈現對當時過度悲觀態度。

(提醒:本文無政治立場,用財務理論分析時事;說明與判斷無任何貶損只為研究,不為任何引用者行銷或投資背書。)