〈鉅亨主筆室〉由緊縮貨幣政策論日圓趨勢?

壹、前言

利率與匯率之間關係密切,;期 Fed 升息、縮表開始後,美債殖利率在一大波利空出盡後:又繼續反映日本、與歐洲央行非寬鬆預期、所謂「隱形縮表利空」,美國國債殖利率繼續走高。一國的利率可以封閉,由各國貨幣市場供給與需求自行決定。但透過國與國彼此的匯率連結管道;與是兩或多國、利率、物價與匯率與國際收支,形成三角關係與全球聯繫。在各國總體經濟中,光是全球物價、或石油能源價格波動,就足以擾動該國經濟情勢。在比較利益或絕對利益國際貿易假說下,任何一國家多不可能離群索居。

2008 年金融風暴後,美國、日本、及歐洲相繼推出量化寬鬆貨幣政策 QE;這些政策自 2008 年起至今、已近 9 年多期間。在這期間中幾大國家 QE 政策促成,美國自己脫離次貸金融風暴,獲取失業率大幅降低;這對全球最大消費國家美國,是相當大重要成就。對日本而言,QE 將過度升值日圓匯率迴轉為貶值;日經股價指數由不到萬點,脫離金融緊縮竄升到 20,000 點以上。而在 2012 年後也使歐洲央行 ECB,配合歐洲穩定財政機制 (EMS)、脫離主權債務危機。這些國際貨幣市場,有史以來最強烈的寬鬆貨幣政策,也使中國大陸在 2015 年後,總體經濟趨勢擺脫硬著陸風險。在這幾大貨幣的 QE 政策中,值得注意的是全球最成的經濟體,歐盟竟然也跟新興國家一樣;1987 年的拉丁美洲、1997 年的亞洲金融風暴後;發生歐洲主權債務危機。2008 年以前,國家主權債務危機多發生在新興國家,而且是因為資產價格泡沫與匯價高檔反轉大貶。歐洲主權債務危機,同樣是起因於資產泡沫與後續歐元貶值,但歐元兌換美元的貶值是緩慢的;而一般新興國家則是雪崩式。

貳、由匯價的指標檢視:金融與經濟危機結束了?

在這些權衡的 QE 量化寬鬆貨幣政策下,首先脫離衰退的是美國;其 QE 政策關鍵核心指標失業率一降再降,從 11.2% 降到 4.1%;再者為日本。後續為 2017 年起歐盟的 GDP 成長率,也開始由負數轉為正數;歐元兌換美元匯率呈現長期上揚架式。而新興市場中流砥柱中國大陸,在人民幣大幅波動的調整中,GDP 成長率也持穩保泰。這些權衡策略,在美國、英國、日本與歐盟經濟恢復正常活力後,各個國家多打算相繼要從 QE 中慢慢轉向。

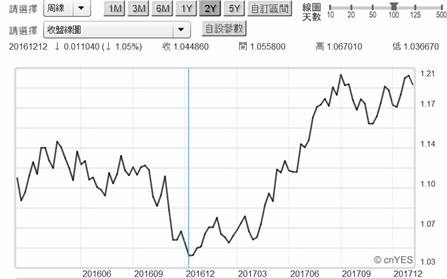

由上圖檢視,歐元兌換美元周曲線圖,最低時 2016 年 1 月為 1.03667 兌換 1 美元,差點跌破 1 歐元兌換 1 美元;但從此之後進入升值波段,一路緩緩升直到 1 歐元兌換 1.21 美元。其實 ECB 在這段期間中多尚未有對歐元緊縮打算,過往這段期間大多是美元趨緊政策居多。換言之,歐元兌換美元過去一段升值,是起因於歐洲經濟復甦;不是利率評價、而是購買力平價推力使然。根據智庫百科記載,國際貨幣匯率短期的「購買力平價理論」(Theory of Purchasing Power Parity);其學說最早緣起於 1802 年。當時英國經濟學家桑頓,及後來的李嘉圖等濫觴。最後成為典型學術著作的是,1912 年後的瑞典經濟學者。這個學說簡單敘述為,兩國新的匯率等於舊匯率乘以兩國物價商數;所謂商數就是分子為本國物價指數,分母為對手國物價指數,兩者相除的一個商數。舉例說明,例如新台幣兌換美元新匯率,就是舊的匯率乘以 (美國物價指數除以台灣物價指數)。兩國的物價指數,當然要經過同樣基期換算等同質手續處理。以簡單舉數字換算,如美國的物價比台灣上揚 20%,而舊匯率是 1 美元可以兌換 30 新台幣;則新的匯率就是,30 乘以 1.2 為 36,就是 1 美元可兌換 36 新台幣元。而如果要繼續追究,為何美國物價會上揚?那必然是因為美國景氣復甦、物價上揚、通貨膨脹。

在有效需求大過於總合供給時,物價會開始出現上升趨勢乃至於循環波動。這會使該國中央銀行,為喝止通貨膨脹、維持人民對商品的購買力、即消費能力;因此動手持續調高利率、以壓抑物價過度上揚。於是供給無法需求、物價上揚、調高利率,這三者出現交互替代循環;若這就形成長期趨勢,則就是符合「購買力平價理論」;長期的匯率趨勢多可運用這理論去推理預估。而在短期物價決定論上,新的匯率是決定於兩國利率的除數;也就是新的匯率,由舊的匯率乘以兩國利率的商數。例如近期美國利率不斷上揚,據傳國內的美元定期存款利率,已經由低檔爬到 3% 左右。如果美元的利率繼續上揚,則美元兌換新台幣匯率,也會跟購買力平價一樣。假設美元利率是新台幣利率的 1.1 倍,則新的匯率就是 30 乘以 1.1 是為 30.3,於是乎美元短期與長期多會被看升、新台幣看貶值。購買力評價理論的核心是物價,而連續性物價上揚就是通貨膨脹;物價的量化指標就是,每個月 5 日公佈的「消費者物價指數 CPI」。CPI 它是各種重要消費品的價格指數化,其基期是為 100,易言之高於 100 是為物價上揚、低於 100 是為物價下跌。

叁、新台幣貨幣匯率上演「特里芬美元難題」?

當下新台幣之所以強勢、美元相對貶值,最主要原因因短期美元緊縮貨幣政策,在事前預期效果多已反映了;因此美元呈現升值利多出盡弱勢。Fed 何時 QE 要退場、FOMC 何時要升息、縮表多已經陸續宣告,因此如果沒有再有預期不到利空信息,則新台幣匯率是會出現強勢。但投資者也要注意的是,預期事件多也是動態;被預期到、或是預期不到的事件還會層出不窮。如在 2018 年初,新興國家一開年就發生匯率市場怪事。美國境外的新興國家,在美元弱勢、本國貨幣匯率弱勢下,各新興國貨幣市場卻多出現美元荒;就是對於美元的需求增加。就以最貼身、目前升值的新台幣而言,也是相當尷尬;因為如果美元需求大於供給,那新台幣匯率為何還會升值?這不是違背貨幣供需法則?其實這就是眼睜睜,全球獨大貨幣的宿命:「特里芬難題 」(Triffim Dilemma) 大戲上演。

在 1969 年時特里芬博士就說,成為世界各國最主要準備貨幣宿命就是;雖然供給大於需求,但是不管英鎊、或美元多還是會成為強勢貨幣。為什麼會這樣?用近期台灣匯率交易,投資者動機檢視就非常清楚。根據交易面銀行行員,不少客戶是為了未來美元的使用需求,因此趁美元貶值時買進一些;例如未來每段期間要繳交美元保單的要保人,趁它貶值時買進一些美元,以備未來不時之需。「特里芬難題」真正意思就是,在貨幣的多種功能中,全球獨大準備貨幣;不管是在布列敦森林會議前的英鎊,或是在此之後美元等,多會突兀它的價值儲存功能。因此不管是英格蘭銀行、或是美國聯準會,它們是如何不斷地大印鈔票;但是這無法損其長期匯價強勢。這種現象屢試不爽,在過去也發生過美元危機,就是美元氾濫成災;美國尼克森總統不得不停止,美元與黃金之間的兌換關係;因為再不停止,美國聯準會黃金儲備會被換光。但在此之後的十多年,美元仍然恢復強勢;即使當時美國要求日圓升值,而日圓兌換美元匯率也拼命升;但還是無損強勢美元,「特里芬難題」仍然有所為。就像台灣購買美元的投資人一樣,未來會使用美元作為交易,因此有便宜的時候就買一些、以備未來不時之需。

肆、結論:雖也是準備貨幣、但日圓「特里芬難題」強度不若美元!

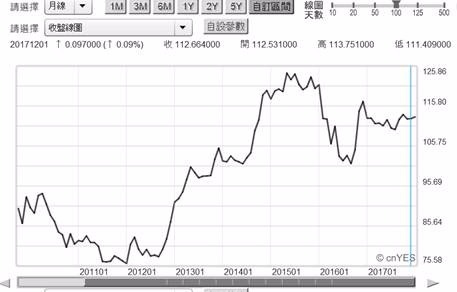

其實這一波新台幣的強勢趨勢中,倍受矚目的外幣不是弱勢美元,而是新台幣兌換日圓匯率的強勢。由長期日圓的月曲線圖檢視,未來長期日圓兌換美元匯價匯率還是貶值。以月線圖檢視,最為弔詭的是,在 2016 年 1 月 16 日、日本央行宣告負利率政策後,日元兌換美元匯率不貶值、反而升值。由「艾略特波浪理論」檢視日圓兌換美元長期循環,可清楚見到日圓匯率;長期的回貶起始日為 2012 年中。不管投資者將 2012 年中的 76.58 日圓兌換 1 美元,到 2014 年中的 106.45 日圓兌換 1 美元視為貶值的第一波;或是將 76.58 日圓到 2015 年中的 125.86 日圓視為第一波。未來多還要再走一波貶值波段,成為第 3 波或是第 5 波。艾略特的第 3 與 5 波多是上揚趨勢,呈現在上圖就是日圓貶值。再運用波浪理論的黃金切割率計算,則 75.58 日圓乘以 1.618 是等於 122.29 日圓,則與圖片上的 125.86 日圓相距不遠,自民黨終於在 2012 年後,搞出日圓強力貶值的戲碼出來。但目前台灣人最愛的貶值日圓,其長期的貶值趨勢可能尚未結束。因為就黃金切割率而言,如果還有第 3 或是 5 波,則其幅度會是 76.58 日圓的兩倍,即為 153.16 日圓兌換 1 美元。這個目標價與本文於 2013 年時,運用日本代表性總體經濟時間序列對日圓匯率所做,「多元變數迴歸分析」驗證趨勢相近。當時預估第一個貶值的目標價為 125 兌換 1 美元,第二個目標價為 145 兌換 1 美元。這也因此為何對於日圓,本文對其長期趨勢多認為貶值循環尚未走完。

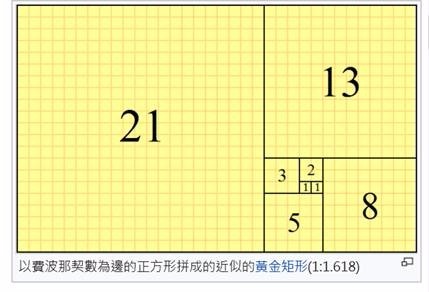

或許可以再運用費波南希級數,去推論「何時」會達到此一目標價 145 兌換 1 美元,以滿足或補充投資學技術面需求。費波南希級數列為 1、1、2、3、5、8、13 等,單位為每日、每周、每月多可以。此一級數可以彌補計量經濟學不足,計算出何時會達成這目標;計量經濟只會說,我總有一天等到您。由目前已知的日圓隱形緊縮,短期日圓匯率將會有回生機率,但就長期發展而言、貶值趨勢可能還是無可避免。

(提醒:本文是為財金專業研究分享,就事論事無任何政治與多空立場;非投資建議書,不為任何引用本文為行銷或投資損益背書。)