〈鉅亨主筆室〉「市場地位」可推升全球貿易成長!

壹、前言

近半年以來,歐洲德國法蘭克福股價指數,與美國道瓊、NASDAQ 股價指數,多受到除基本面外、諸多該國政情、與地緣政治影響。其中德國法蘭克福股價指數,在 2017 年 9 月初起,就對前任梅克爾總理連任充滿信心;股價指數先行反應政治預期效果,由約 11,868.84 點上揚。在 9 月 25 日梅克爾篤定連任時,指數達 12,531.53 點。第三次攻擊波段則,由此水位再夾帶歐元弱勢,美元指數暫時反彈空檔、繼續向上揚升;11 月 3 日時指數攻到 13,525.56 點,之後展開一波顯著性回檔。

貳、歐洲經濟與股市否極泰來?

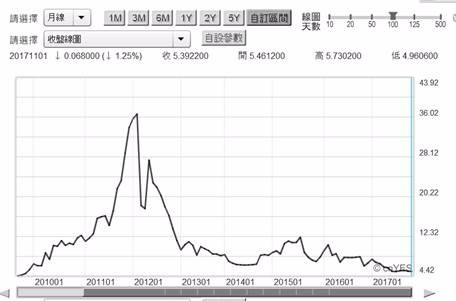

這一段期間中、歐洲股市多頭行情多建立在:一、歐盟各國 2008 年後衍生主權債務危機解除;目前此項危機,幾乎已被歐盟穩定機制 EMS、與 IMF 國際貨幣基金一一化除完畢;南歐諸國再發生債務危機機率大降。以希臘 10 年期國債月曲線圖為量化指標,此項指標 6 年多以來數據變化,的確可敘述該國主權債務危機,由始至終演變過程。希臘於 2012 年 2 月時,被預期當年 6 月國債將違約倒債、且該國政治人物揚言退出歐元區、放棄使用歐元、重新使用原有貨幣、退歐呼聲響徹雲霄;在此危機情勢聲浪下,該國 10 年期國債殖利率一度高達 36.02%。

二、但由後續該項指標展現危機退燒狀況;在今天回顧過去 6 年來、希臘 10 年期公債殖利率所走過痕跡可見證。這些過程將可成為未來,美元指數大幅彈升、新興國家外債激增下,可能產生債務風險、與被救援後的除險過程的樣板。類似希臘、在有條件的交換支援下,債務危機初步得以解除最短時間為 5 年;就是在 IMF 要求脅迫下,債務危機國、必需讓出減薪、加稅、凍結預算等權力給 IMF,換取其資金援助;在這種援救下需要 5 年時間。三、就如希臘債務危機一樣,雖然在 2016 年第三次,希臘債務危機及時降溫;殖利率一度跳水到 20.22%,但是在第四季時又竄升到 28.12%。整個局勢全面降溫是在 2013 年才開始,而所有可能風險結束則還得等到 2015 年底、2016 年上半年;希臘 10 年期國債殖利率降到 7% 以下,近期國債殖利率為 4.24%,這個水平才可說債務危機暫告落幕。這也之為什麼,在 2012 年整年希臘揚言退出歐元區、不想再使用歐元原因;因為加入歐盟、使用歐元後,希臘失去獨立自主的貨幣政策,歐元貨幣政策、當然只能由 ECB 來操作。

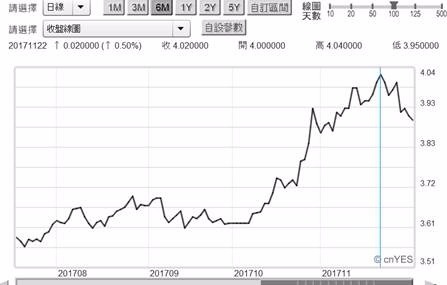

投資中國還是得小心謹慎。有樣學樣、同理可推;值得注意的是,目前全球最大新興市場中國的 10 年期國債殖利率,也是接近於 4% 上下。在 2017 年 9 月初、中國國債殖利率開始揚升;在 11 月 22 日達到 4.04%,它所反應的是資金緊縮?與景氣復甦?不完全是這樣,因為以時間點看,Fed 宣告將進行縮表、也是在 9 月這時候、中國資金趨緊是受到這些因素影響。這也是人民幣兌換美元匯率,在走完反彈波段後、匯價回落階段。人民幣資金匯率受到 Fed 政策,或直接說與美元指數相關也由此可見。當然在國際信評機構主權信用等級上、希臘遠不及中國的 A + 等級,但兩者未來趨勢是不同。希臘附著在歐盟之中,以現階段歐盟經濟來看,未來趨勢是緩慢溫和復甦。

而中國?若中國若絲路基金、亞洲基礎建設投資銀行 (AIIB)、一帶一路等,或是拖延、半途而廢,則主權債務等級將有再下降風險。因為從 2015 年 6 月後,中國資產管理機構打消 2 年多不良金融債權速度,若比這些國際基礎建設融資還慢;則不良金融債權清理速度將趨緩。歐元區的經濟復甦,將會為中國帶來商機,尤其是越來越緊密的雙方關係。AIIB 成立於 2015 年 4 月 15 日。而就在 2015 年底,英國就拉著歐盟一堆國家,一個跟著一個支持投入。自從習近平當家後,歐盟尤其是東歐匈牙利、波蘭及英國等、與中國、經濟合作關係密切。

叁、美國與歐盟對同樣一件事、判斷的原則與利益取向完全不同!

雖然英國與歐盟正在進行「脫歐談判」,但歐盟與中國金融與經濟發展,似乎比美國還要好。這種關係的發展,與目前美國民主黨政府,對於全球國際貿易迴避有關。川普政府不僅已開始與墨西哥、加拿大重新談判 NAFTA、北美自由貿易經濟協定。且對 TPP,太平洋戰略經濟夥伴協定,也一反歐巴馬當家時推進態度。自 19 世紀英國亞當斯密斯「國富論」一書,由「相對比較利益原則」、到「絕對比較利益」,多一再強調,國際貿易可創造彼此經濟成長。雙邊貿易可以創造雙贏局面,而多邊貿易則是多贏;這就如同經濟學中投資的「乘數效果」一樣。自 WTO 多邊回合無法再推進後,新興國家多改變經濟合作策略;由多邊轉向切入「雙邊自由貿易協定」FTA,這其中以亞洲的韓國最為積極、受益也最多。根據維基百科紀載,韓國現在 GDP 為全球第 11 名、人均 GDP 為 27,600 美元。美國想改變雙邊自由貿易協定發展,係從歐巴馬「重返亞洲」政策開始。它規劃與進行、以 APEC 會員國為基本成員,擬繼續擴大為 TPP,多邊合作談判才啟爐灶;沒想到 2017 年就被川普否定。現代的民主黨政權認為,過去幾十年以來、美國背負全球政治、軍事與經濟領袖,長期來已讓美國基礎建設老舊、殘缺;而在貿易與預算上,長年多處於赤字狀態,國家對外債務已經達 GDP 總額、遠遠超過 60% 警戒;這被前 Fed 主席柏南克喻為「財政懸崖」(Fiscal Cliff);這應該是川普當選與美國必需改變,國家發展方針最主要原因。美國對經濟發展由對外擴張,突然轉向要求各國多要投資美國。

這樣的轉變當然也使中美經濟關係受影響,雖然在此前習近平與川普多曾互訪;中國政府與企業擬定對美採購金額規模,也是史上前所未有。但當兩人國際經濟合作秀演完後,2017 年 12 月 1 日美國卻反手重申它沒辦法承認中國具「市場經濟地位」;但另外一邊歐盟卻將於 12 月 18 日,宣佈承認中國具「市場經濟地位」(EMS,Market Economy Status)。根據維基百科紀載,所謂「市場地位」是一個國家經濟的狀態。這種狀態是不是由市場供需、那雙看不見的手所決定?而不是充滿著政府與國家干預。以目前中國經濟運轉模式而言,它的確不會有具備「市場經濟」地位資格;因為中國目前還是計畫經濟,而且所謂「民進國退」,民營企業大躍進、國營事業退居幕後改變、從改革開放至今呼聲大,風大雨小、從未發生過。美國是講究制度與所謂 SOP 國家,因此拒絕承認中國是市場經濟國家。但歐盟各國並非如此詮釋,畢竟無論福利經濟路線也好、社會主義經濟也罷,這些模式多在東歐與西歐實驗過;但社會主義經濟路線的成功,不是發生在蘇聯、也沒在東歐實踐過,最後卻在中國落地生根、展現風華。就如鄧小平所講、黑貓白貓、會抓老鼠才是貓。歐盟在走過多元經濟路線,這可能是美國獨攬資本主義不放,所不能或不願意去理解與承認。歐盟各國政府在 2017 年 12 月 4 日,確定宣告承認中國「市場經濟地位」,這項措施未來將使歐盟對,中國輸往歐洲商品可能課徵的反傾銷稅,出現彈性調整空間。歐洲各國此項措施必然也考量到,在一帶一路上與中國長期經濟合作空間大小。由這項局勢演變來看,歐洲是基於經濟、站在經濟與金融發展上與中國競合;美國則是建立在國際政治、維繫美國強權誘因上與中國往來,藉中國除掉北朝鮮發展核武。

肆、結論:歐盟經濟溫和復甦、承認中國市場經濟地位是其貿易戰略!

剛從金融風暴與債務危機走出來的歐盟,最需要擴大國際貿易;就如本文上周發表,「中國資產泡沫已毀於 2015 年 6 月」。則歐盟與中國的良性,歐盟給予中國市場經濟地位。對於谷底期的經濟體而言,最需要這些,激勵進出口貿易、增強貿易順差。對雙方多是及時雨。以德 10 年期公債殖利率趨勢、在 2016 年下半年初、即 7 月起,該項指標由負殖利率 - 0.2% 開始攀升。這意味著通縮預期暫告結束,資金預期將趨於非極度寬鬆;就是對歐洲央行 ECB、歐元 QE 開始走向與歐洲經濟復甦的預期。而的確 2016 年歐盟 GDP 成長率,已由負數轉正、年成長率在 1.2% 左右;2018 年歐盟經濟 GDP 持續緩慢成長機率增高。德國政府公債已完全國際化,其 10 年期公債殖利率,可代表投資機構對歐洲、貨幣市場與經濟成長預期。歐盟承認中國市場經濟地位,有利雙方貿易及全球經濟成長。

(提醒:本文是為財金專業研究分享,就事論事無任何政治與多空立場;非投資建議書,不為任何引用本文為行銷或投資損益背書。)