〈鉅亨主筆室〉中國泡沫早毀於2015年6月!

壹、前言

中國經濟發展早已竄升到、全球新興市場最大規模;假以時日、在可預見長期未來,其發展將與美國 PK 競逐能力。以經濟學賽局理論 (Game Theory) 觀點,「軍事對峙」是「順我者昌、逆我者亡」;但經濟賽局是彼此拉抬、各退一步、求取「納許均衡」。在經濟發展層面上,國與國之間大多以雙贏為目標;但即使是在這種情況下,最終還是以自己利益為最優先;不會顧慮到自己策略,是否會殃及無辜。人不自私、天誅地滅。就如 Fed 主席柏南克、在轟轟烈烈執行 QE 期間,有一天突然造訪台灣;在西華飯店劈頭就問彭總裁:你們還好吧?廢話!這當然是不好!美元貨幣寬鬆外溢效果、新台幣匯率升值,台灣出口商哇哇叫;金融市場大幅波動、會好才怪?由此可見,受到美國華爾街大捧的貨幣政策,在台北或香港、北京反而被開罵。這就是利己、但未必利它。

貳、中國房地產泡沫破裂於 2015 年 6 月中!!

國家之間行為最好是,利己又利他;再者是利己不利他,大家自求多福。而最差勁要不得的行為是,損人不利己。如果以彼此完全是競爭角度,人世間現實的是、在自己還顯著贏過對手者時,就不會使出敵對、毀滅對方手段。但如果兩者發展,已到短兵相接地步,則雙方難免多互相會有幸災樂禍心態。因此在經濟賽局中,若自己到懸崖邊、使出的絕招常是只為傷害他人、對自己不見得有利。

目前在中國大陸總體經濟發展中,表面所見、最為棘手的房地產價、似乎還是價格過高問題。但其實中國資產泡沫已經破了,從今而後難以再大鳴大放。這也沒什麼稀奇地方,雖說有土斯有財是中國人傳統價值思維;但古今中外、也並不是只有亞洲人對土地最愛。歐洲與美國也不遑多讓,否則不會有 2008 年次級房貸風暴、與 2012 年歐洲主權債務危機。在全球房地產被視為是個人、或家庭最重要與最核心固定資產。所有國家金融業,多以房地產為抵押擔保品,進行融資金融擔保放款。房價上揚會使金融業,對房地產抵押放款額度陡增。而以房地產為抵押擔保放款、若融資額度越高;則當房地產價格漸漸轉趨下跌,則銀行債權穩定度將受考驗。因此從金融不良債權總額與增速,它們多會影響金融市場與股市,由金融股市指數可清楚透徹見到、辨別是否泡沫、是否泡沫被摧毀了?

中國在 2015 年 6 月時,發生自 1949 年建政以來,最大規模「金融不良債權危機」;一度引發全球股市崩跌、跌勢並持續醞釀約近 7 個月。北京政府在 1997 年後原本就成立,對金融不良債權蒐購單位;但是在 2016 年後,對此的處理越發積極、成立的收購公司越多。如嚴打所謂「高收益率理財商品」;其實那就是不良資產層層包裝;相關地方債務之清理,中央更加大力干預。並且開始啟動清理地方債務,規劃並大力執行、將地方債轉為國債,及 2017 年中國國債國際化措施。黨中央對債務處理積極多元,包跨再成立新資產公司、還動用「以債轉股」政策、最後以地方債所轉乘的中國國債、在香港金融市場試行國際化。所有黨中央不敢說、不想說、只看這些積極動作,不用想去想也知道、中國房地產最輝煌時代已經過去;就整體趨勢而言,未來大陸房地產價格是「穩中帶弱」。

叁、雖然人民幣匯價已穩定、但貨幣市場資金緊張!

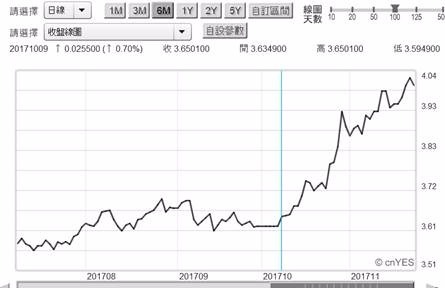

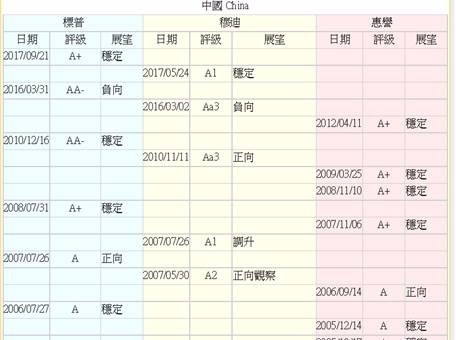

圖三所示,2017 年 10 月 7 日、中國 10 年期國債殖利率,突然由 3.65% 起漲到近期 4.04%。這顯然是人民幣貨幣市場資金、供給趨於緊縮,這種緊縮是受到美國 Fed,在 9 月初宣告將於年底、進行縮表實際操作影響。若以其它全球. 歐美主要各國、10 年期債券殖利率比對;目前以澳洲及美國較高,約為 2.499% 與 2.32%。較低國家為日本 - 0.025%、及德國 - 0.3481%、多是負執利率國家。以圖顯示,在所有 SDR 貨幣國家中,以中國 10 年期公債殖利率最高。但研究這些國家主權信用等級發展過程時發現,中國與美國等級分別是 AA + 穩定、與 A + 等級。美國在 2013 年 6 月,被標準普爾扯掉一個 A、降為兩個 A;而中國則是今年 9 月從 AA - 被降為 A+。美債被降評等當下,其公債殖利率約為 2.3%,但降級宣告後殖利率卻是下跌;美債殖利率對信評等級變遷方向完全相反。這應是當時經濟與金融情境使然,美國在 2013 年時 Fed 還在 QE、資金寬鬆、違約機率增高之下、還是投資。而現在 2017 年底,中國將面對是 Fed 實際升息行動與縮表。

肆、習近平以一帶一路是在救援中國資產泡沫破裂啊!

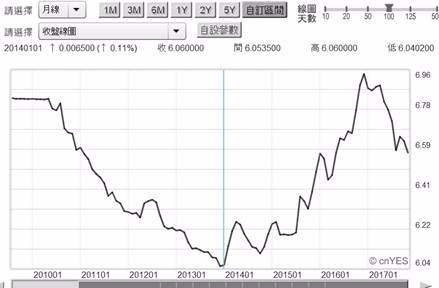

台灣與日本房地產泡沫化酷史,打垮房地產價格泡沫最佳手段有,央行信用管制 Credit Control,調高存款準備率、及租稅政策;如調高買賣印花稅、或是提高短線交易增值稅率。但不管是主動或被動,房地產崩盤就是股市崩跌、不然就是匯率大貶。經濟體小的如台灣、在 1990 年代房地產泡沫中、最後是被存款準備率、信用管制、及調高重貼現率給擊垮。而東南亞泰國、馬來西亞房地產是被資金外逃、國際投資客獲利了結、匯率大貶值擊破;大概除 1990 年的台灣與日本,是自己中央銀行動手搓破;絕大多數國家多是因為,被外資認定資產價格過高、繼而 Herding 落跑而崩跌投降。由於中國是屬資本管制國家,因此要由境內將資金匯出國外,必須向金融機關申請、獲得中央銀行許可、手續繁雜。但是在這樣一個體系中,反倒是黑市盛行、灰色地帶多、暗渡陳倉者眾、耳語滿天飛舞。人民幣在 2014 年 2 月、到 2016 年底徹底回貶,並未引發資產泡沫破裂??外表包裝的太好了!如圖 2014 年 1 月起人民幣匯率,由 6.04 兌換 1 美元、貶到 2017 年初這一段時間,中國股市就在 2015 年 6 月崩跌,還搞倒全球股市、創下中國房地產產價格,有史以來最高峰的停滯。難道個人、家庭及企業固定資產不良債權,不會是在此時爆肝發炎?這不會使金融機構不良債權也增加?如果不是這樣?那為由今日看,2015 年 6 月是中國不良金融債權最高峰?中國房地產最高峰已結束,未來房地產價格滑落,將成為主要大趨勢。

在那段期間中,隱約見到人民幣貶值,中國房地產就已可宣告泡沫化了?要不然當時人民銀行、為何每天不斷拋出美元資產、使用對沖拋補方式,維護人民幣匯率穩定?又為何趕快成立資產管理公司,對不良金融資產進行積極蒐購。接著又動用「以債做股」去剷除不良資產?對中國人民銀行與國務院而言,最重要是因為它認為,在次年就有 10 月 IMF 將人民幣,納入 SDR 準備貨幣組合;未來全球各國將會因與中國國際貿易交易規模成長,使用人民幣、儲備人民幣增多,因此不會有人民幣長期大幅貶值風險、有恃無恐。這之所以為何李克強在 2015 年幾度宣告,中國沒要以匯率貶值獲取貿易順差企圖,但形勢比人強、當時人民幣匯率相當不給面子、價格仍然持續下貶。因為中國並沒有塑造出積極條件;只侷限在「供給側改革」與「國內經濟區域開發」、變不出新戲碼。

二、習近平終於在 2015 年下半年提出,「一帶一路」與「亞洲基礎建設投資銀行」、進行國際經濟開發。習近平在當時人民幣不斷下貶時,就已感到中國資產泡沫情勢風雨飄搖、岌岌可危,但多數官僚體系思考,多還是侷限在津、京、冀、長江流域建設等舊思維。習近平是個非常冷靜地領導,他聽不進去、也不能打草驚蛇,其實這些策略多是關起門自爽、多非宏觀方法。事實上當時中國資產泡沫破裂後,經濟成長率有硬著陸危機,但習近平以多層多元思路、及馬克思主義集體辯證思維,用「走出去」去解決中國經濟危機。因此除「一帶一路」「亞洲基礎建設投資銀行」外,還有「絲路基金」、「金磚銀行」、「金磚國家高峰會」等等。這些聲勢與實力護航與發展了大陸經濟、貨幣、股市、一石多鳥。這些判斷多可以人民幣匯價當時趨勢驗證、騙不了人的。在 2017 年 5 月,北京「一帶一路」各國「元首論壇」前後,人民幣便是顯著回升;因為「一帶一路」規劃與執行,現在已成中國未來主要經濟發展長期策略。搞到最後,共產黨政治局才發現;習老大是這麼宏觀。在驚嘆之餘,將它地位媲美、鄧小平社會主義經濟「改革開放」。這也是習近平思想,在這次 19 大被寫入中國共產黨黨章主要原因。中國在資產泡沫化後,並未走入硬著陸,其中最為重要的是習近平宏觀策略;習近平沉穩有耐力、低調不張羅。但無論如何、證據顯示中國大陸房地產產業,最燦爛時代已過去,未來將由平穩中下滑。

伍、結論:中國經濟軟或硬著陸指標是??美元指數!

上述這一些是只由中國這一方檢視,但 2018 年中國將面對美國 Fed「博弈」。對美國而言、對付不聽話新興國家、無形殺手是美元升值、美元指數上揚、拉高新興國家以美元計價的外債債息與本金、讓它們去呼天搶地。這不是人民幣所能遏止的,因為美元指數最相關是歐元。未來如果房地產價格滑落,則金融體系不良債權會再增加,野火燒不盡、春風吹又生。舊債務未清理完畢,新的欠款又來。習近平雖想穩定壓倒一切,但美元升值可能又重擊中國資產泡沫,中國經濟勢必會被債務拖垮。雖然對金融賽局,中國有一套自己快速,全方位一次到位思維;但是在國際金融賽局中,還是以美元為無可取代的首要準備貨幣;中美國力對弈,軍事在南海與西太平洋,如繞著台灣飛來飛去的軍機訓練常態化,已台灣頭昏眼花。但中共可別忘記,主要國家發展隱形戰場在金融匯率穩定。現在中國 10 年期公債殖利率殖利率已攀升到 4%;莫忘 7% 是為當時 2012 年,希臘主權債務危機臨界點。如果未來中國 10 年期國債殖利率還是如是攀升,則中國資產與經濟硬著陸危機就在眼前!

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)