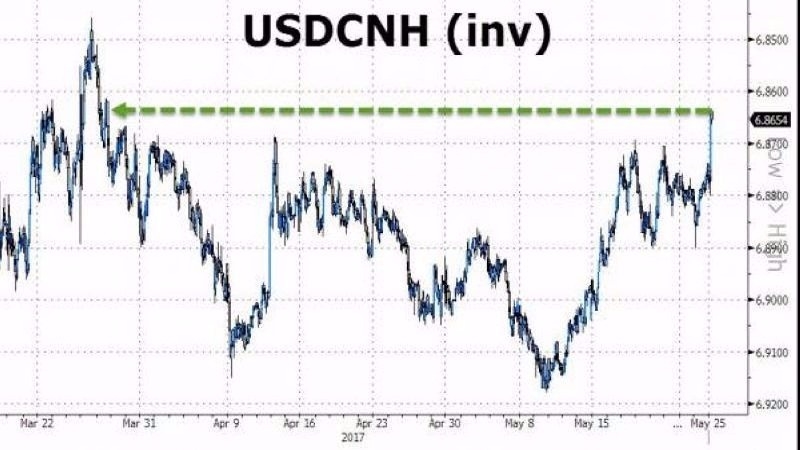

離岸人民幣飆2個月高!你不可不知的中國貨幣政策主旋律

《Zerohedge》報導,受惠於週三 (24 日) 美元指數再度跌破 97 點一線,小幅下跌 0.10% 以 96.85 點作收,週四 (25 日) 人民幣再配合中國人行 (PBoC) 連續多日上調中間價的帶動,離岸人民幣順利站上近兩個月新高。

截至週四 (25 日) 下午 1 時許,離岸人民幣 (CNH) 兌美元升值 0.17% 暫報 1 美元兌 6.8621 離岸人民幣,順利站上近兩個月以來新高。

事實上近幾個月以來,中國人行早已漸漸改變了貨幣政策路徑,改行較為緊縮式的貨幣政策,而人行貨幣政策出現轉變的主要原因,也是因為中國影子銀行體系龐大、企業槓桿率甚高等系統性風險陰影猶在。

今年 5 月 12 日,中國人行發布 2017 年第一季《中國貨幣政策執行報告》,再次確認中國人行目前的「去槓桿」、「防風險」、「抑泡沫」之步調,

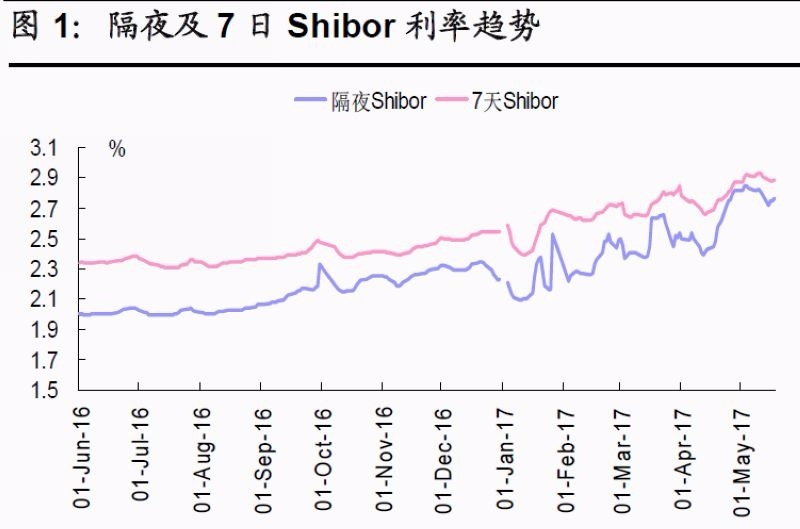

週四 (25 日) 大陸一年期 Shibor 利率報價 4.3342%,再度刷新近兩年以來的新高水平,也顯示了目前中國貨幣市場的長期流動性,正顯著趨緊,也成為了近期人民幣兌美元匯價走升的重要原因之一。

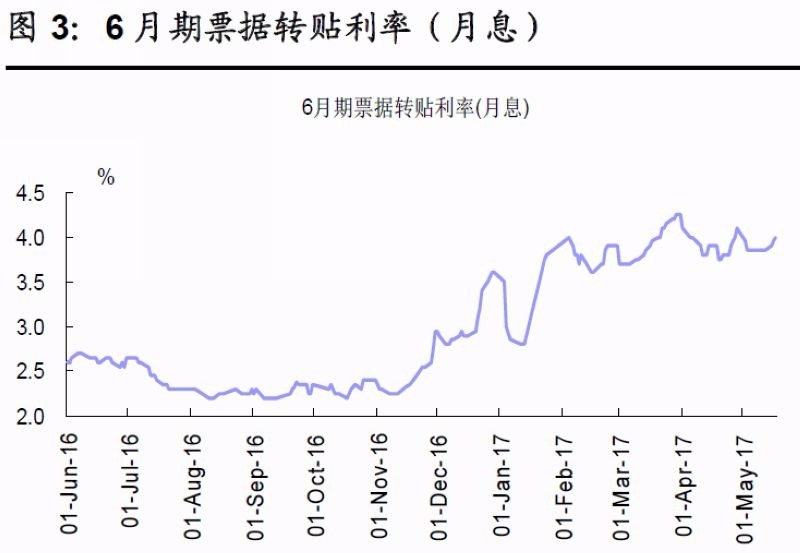

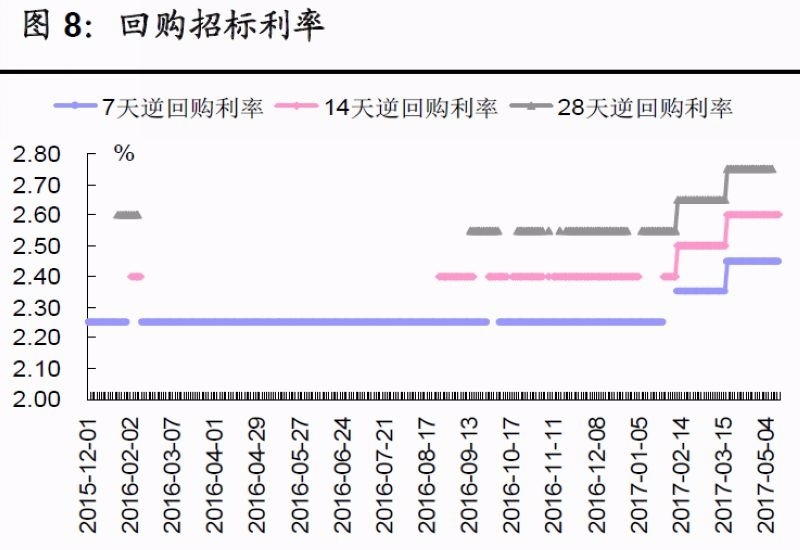

據中國券商渤海證券研究所數據顯示,統計至上週 5 月 18 日當週為止,不僅是 Shibor 利率在趨勢上快速走高,同時六個月期票據轉貼利率、回購招標利率等市場利率,皆自 2016 年底開始即一路飆升,再次確認人民幣市場流動性正趨向緊縮。

渤海證券研究所分析師周喜認為,中國政府主導「去槓桿」的政策旋律,估計仍將繼續主導中國境內的流動性趨勢。

周喜表示,雖然中國人行仍會透過中期借貸便利 (MLF) 渠道,向市場釋放人民幣流動性,但是人行釋放流動性的目的,是要維穩市場,讓市場不致在貨幣緊縮的過程中,波動過大,而並非是要讓市場趨向寬鬆。

周喜估計,人行仍將在今年內繼續維持著「去槓桿」之論調,貨幣政策估是「易緊難鬆」,Shibor 未來仍有繼續攀升之壓力存在。