〈鉅亨主筆室〉Fed不升息再斬空頭!

壹、前言

上週五2016年3月 日,道瓊工業股價指數大漲120.81點,以17,602.30點收盤,距離2015年5月18日的歷史天價18,351.36點,越來越近、多頭也越來越興奮。美股的持續不懈攻擊,使得全球新興市場股匯市,轉趨熱絡與強勢。現階段最為強勢的台股加權股價指數,仗勢欺空、多頭已經挺進到8,810.71點以上。而非常值得注意的是,中國上證股價指數,也在匯率回升助威下,本周將挑戰3,000點大關;3月18日上證指數收盤2,955.15點。

(圖一:美股道瓊工業股價指數日K線圖,鉅亨網首頁)

2016年1月19日,是全球第一波「量化寬鬆貨幣政策」(以下皆稱:QE),與第二波「負利率寬鬆」分水嶺。本文研究結果認為,在第二波寬鬆下,準備貨幣國家金融市場表現,以美國最為可圈可點;美股與短期公債上揚。日本則是債與匯市齊揚,負利率引發公債價格大漲,資金湧入日本債市將次級市場轉變為負值利率。亞洲其它新興市場則股、匯市雙揚,其中以台灣加權股價指數,及台股的結構最為完整,攻勢也較為穩健。以股市為主的比較,新興市場股市表現最佳。本文也預估,在亞洲新興市場的帶動下,中國股市的低吟時間將不會太久,在人民幣近期強勁回升後,匯改與股改將是中國股市多頭的墊腳石,中國股市將是新興市場最強大的後衛雄軍。

貳、Fed降息主因:資金運用出現邊際效用遞減!

金融市場中所有證券價格首在反應「預期」(Expectation),次則反應「預期」與「實際發展」落差(Gap)。前者預期決定了,證券價格提前對金融或財務事件「對準聚焦」反應;後者則當實際發展影像浮現後,價格反應是否足夠或不足,再做最後收尾。一般而言,在同一段期間中不可能只有單一變數進行,期間並行的必然夾雜諸多變數,如上周全球金融市場矚目,美國聯準會(以下皆稱:Fed)貨幣政策「利率決策會議」(以下皆稱:FOMC),此一事件從2月初預期效應就已開始。但在同一期間中,還有中國人民銀行(以下皆稱:人行)降準,歐洲央行(以下皆稱:ECB)擴大負利率與長期再融資等寬鬆。還好這些變數對全球金融市場,影響大致多是正面的,無涉及互相抵觸、消長問題。而且在時序上,BOJ負利率寬鬆最先,人行降準其次、ECB寬鬆接續、Fed決策在後,也無突發性出現可能,因此有利投資者應變。

就Fed決策結果論;一如大部分市場專家、與分析師預期,Fed未來貨幣政策路線,只有往中性或緊縮路線偏行,已不會走向寬鬆回頭路。因此事前預期的選項,只有暫停升息或是升息1碼。唯此次Fed貨幣政策會議決果,多數成員贊成以這兩者中,最寬鬆的不升息策略,做為這次決策結論。在Fed會後聲明中可窺見,此項決策最重要原因是,因為實際公佈的核心CPI上揚速度與幅度,與預期存在落差;因此Fed決定再繼續等候升息條件成熟。預期核心CPI實際年增率為1.8%,但近期實際核心CPI年增率只有1.6%,未達成Fed持續升息條件。

在完成「量化寬鬆貨幣政策」(以下皆稱:QE)後,Fed必需要趕在一般CPI年增率達到2%之前,拉高零利率不正常現象。貨幣政策對實體經濟影響,有執行成效落後性。「零利率」是意謂使用資金不用成本,這是金融市場異常現象。Fed的FOMC決策原則Tailor Rule認為,均衡的CPI年增率為2%、失業率則越低越好。與所有的財務模型多具有「必需報酬率」(Requirement Return Rate)一樣,雖然沒有經過精準驗證,但一般財務理論多將「必需報酬率」假設為6%;不要小看6%的年化報酬率。將6%以年複利率計算,就會發現過在經過12年以上後,本金1萬元將會變成2萬元,投資有1倍的報酬。

既然低利率有助經濟復甦,那為何要調高利率?這與個體經濟學消費者效用理論一致,人類消費效用多是呈現邊際遞減現象。舉慢跑運動完畢喝水解渴為例,第一大杯水喝下、會相當解渴,第二大杯水喝下、解渴效應遞減,第三大杯?則可能太多了、第四杯喝下去?肯定是反胃吐出的。資金的邊際效應也是如此,當利率持續向下掉到一個臨界點後,對投資刺激正面效應也會遞減;尤其是當實體經濟進入供過於求、供給過多階段。產品均衡價格下降,投資報酬率下滑時。資金使用不用成本,但使用後經營利潤,卻是要有必需報酬率。企業是否獲利以未來現金流量為依歸;它受到產業景氣影響,而產業榮枯則由產品供需決定。如果產品售出增加、但售價降低、營收減少,則會使資金報酬率下降。當售價降到損益兩平點以下時,賣得越多可能賠得會越慘。

叁、2016年1 月19日,全球第二波寬鬆對全球市場多元影響!

自2014年底Fed的QE政策退場,2015年3月 ECB推進歐元QE政策後;自2015年12月17日Fed首次升息後,全球貨幣政策開始出現轉變,2016年BOJ由QE與QQE轉向負利率,2月29日中國人行轉向降準不降息,3月中ECB擴大負利率,並進行「長期再融資」(TLTRO)。自日本負利率開始,寬鬆貨幣政策對全球金融市場影響,出現與財務金融理論、或是過去2009年來完全不同效應。這些效應已顯示,國際投資機構對負利率時代下的投資理念有所改變。最顯著改變轉捩點是BOJ負利率,它並沒有類似QE政策一樣,對該經濟體的股市多頭傾全力加持,卻戰出日本公債次級市場負殖利率。

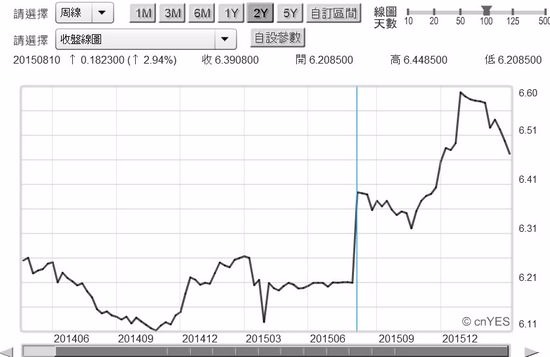

(圖二:人民幣兌換美元短期升值態勢顯著,鉅亨網首頁 )

在負利率宣告後至今,日圓兌換美元大幅升值,日本公債市場交投熱絡,次級市場殖利率跌破零;顯然資金是奔向公債市場。再由BOJ負利率與Fed不升息,在同樣這段期間中,美國金融市場的反應是短期公債殖利率下降,風險性資產股價指數顯著反彈。ECB擴大負利率效應,對股債市正面效應卻多是溫和但不顯著。人民銀行的降準部降息也只是,穩住下滑的上證股市。但Fed於3月17日不升息宣告後,人民幣兌換美元匯率,竟然即將回升到2015年8月11日,人民銀行將每天開盤中間價自由化,貶值臨界匯率、即6.449兌換1美元;人民幣兌換美元顯著升值,漲回到6.49兌換1美元價位。Fed緩慢溫和升息,卻造就弱勢美元、也給予人民幣繼續朝完全浮動,匯率制度改革的運作空間。

本文預期,人民銀行必然會於近期內,感受到此一全球資金移動不同趨勢,在下個月起再度推進人民幣匯改。過去半年以來,每次人民幣匯改多會造成匯率波動;由於仍得仰賴出口,在全球新興市場貨幣皆貶值情況下,人行匯改制度措施一宣現,多被視為人民幣貶值理當氣壯的藉口。但在 Fed升息循環啟動後,情勢卻對人民幣匯改帶來相當大運作空間。

如果無意外,本文認為:一、人民幣即將再放寬每天交易波動空間,由2%擴大到2.25%或2.5%以上。在2016年9月底,人民幣正式成為「國際貨幣基金」(以下皆稱:IMF)「特別提款權」(以下皆稱:SDR)前,人民幣匯率多還會再進行多次制度變革。二、尤其是離岸人民幣 CNH與在岸人民幣CNY的一價化,可能是最重要改革目標。、與股票所有存託憑證一樣,境內股票與境外存託憑證(Deposited Receipt,DR),由於存在時差必然會有套利空間;就人民幣CNH與CNY而言,只要兩者價差在400個基點以內,就沒有套利 (Arbitrage)空間。三、擴大境外離岸人民幣CNH交易占比,並將境內 CNY匯改自由化,或可消彌CNH與CNY套利交易,讓人民幣匯率波動趨於不貶值的穩定。匯率改革與金改雙向並進;中國股市即將成為新興市場攻堅鐵衛部隊

(圖三:上證股價指數於2016年1月28日落底,鉅亨網首頁)

肆、結論:Fed的Federal Fund Rate底線在那裏?

自2016年BOJ的負利率效應開始,至今全球金融市場表現區分為:一、在負利率下匯率升值,公債殖利率也下降的經濟體,如日本日圓升值、公債殖利率跌到負殖利率。在SDR國家中,以美國金融市場反應的最為經典,它是短期債券殖利率下跌,而風險性資產上揚。二、亞洲新興國家匯率上揚且股市上揚。如近期台股市場與新台幣匯率多因外資匯入而雄壯威武。新興市場股市的多頭攻勢,多聚焦在原物料股票、與MSCI權值股中。台股市場漲得最為清楚明白的就是,中鋼與台積電股票。前者截至目前為止漲幅約為35%,而且起漲點是在2016年1月19日,後者是夾帶著高現金股利,一路不回頭向上反彈。在Fed這次一宣告反應中,反應也很顯著的是國際金價與能源價格。2014年底Fed的QE退場,及2015年3月ECB實施歐元QE政策後,各國貨幣政策逐漸分道揚鑣,而對金融市場影響也發生改變。如果Fed升息步調不是暫停升息,而是升息兩碼以上;則這次多頭趨勢回檔會相當顯著。如果 Fed升息幅度不到一碼,則股市將會持續反彈步調。在還沒有到事件日前,預期會持續往預期兌現情況修正,一直到事件真實狀況出現為止。不升息的結果,使上述所有保守預期全被推翻,多頭有恃無恐、攻勢雄風再起。金融投資最主要工作是,針對必要情況做處理;所謂必要與否?主要以投資風險承受程度為依據,與消費者是以效用為依歸是一樣道理。Fed這次暫停升息主要判斷依據是,核心CPI與附加在上面,能源與食物類價格的上升速度不如預期。核心CPI上揚是因為租金與工資多在漲,而一般CPI則是能源油價與商品黃豆、小麥、玉米、即CRB商品指數,預期也將反彈。以理性預期學派相關模型,我們對原物料價格上揚、或是下跌有落後一期Lagging的認知;以長期樣本資料進行驗證的財務文獻,一期指得是一年。

在2014年6月時,本文曾預期過2015年6月,CPI物價指數會顯著下降;這波全球股價指數的最高點,就在2015年4月初。同樣在這波油價觸底後,2015年1月19日,北海原油最低價為27.1美元/桶;本文認為,一年後通縮現象也會逐漸解除。由於物價具有向僵固性,因此在油價下跌時、表面見不到通縮現象,但我們卻見到房租與工資溫和上揚;可以想像,若能源與食物類價格也溫和上漲,則一般CPI上揚將會非常顯著。Fed必需要在CPI顯著上揚前,將Federal Fund Rate調高到合理水準,由零利率調高到均衡水準;Fed認為均衡的利率水準為1,75%到2%之間。目前Federal Fund Rate為0.25%到0.5%之間,Fed認為在CPI拉高到2%之前,必需將Fund Rate拉到1.75%左右;拉高到均衡水準已去等待,核心CPI與一般CPI的繼續上揚。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)