〈渣打經濟展望〉鷹派言論是拖延戰術?劉家豪:Fed下一步只能降息!原因大曝光

貨幣政策牽動全球債市與匯市的敏感神經,渣打銀行財富管理處投資策略部主管劉家豪今 (2) 日表達與目前市場主流截然不同的獨到觀點。他表示,渣打對於債券與利率的基本立場,與目前金融市場多數人所反應的再升息 1 至 2 碼預期,存在著相當大的落差。渣打認為,美國聯準會的下一步行動應該是降息,而非升息。目前的鷹派言論只是聯準會在市場「買時間」的拖延戰術,有意藉適度的金融緊縮來讓通膨降溫,而不急於立即採取升息行動,預計進入第四季後,聯準會的整體態度就會轉趨明朗。

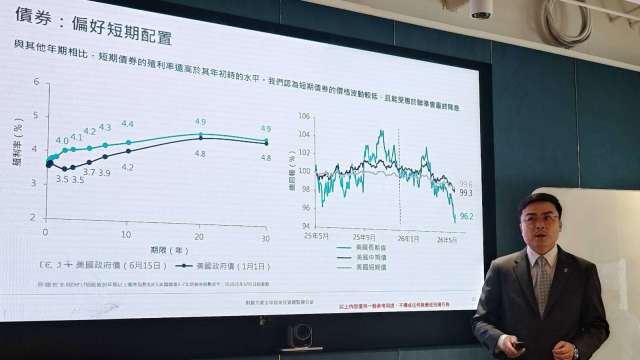

在明確的降息預估前提下,債券市場的配置策略便顯得至關重要。劉家豪指出,渣打在債券配置上相對偏好短天期債券,特別是三到五年期的標的。背後的邏輯在於,一旦未來降息預期成真,短天期利率將會率先出現快速下降,此時投資人除了可以穩穩賺取目前維持在較高水平的票息收益之外,隨著殖利率下滑、債券價格上漲,短天期債券還有很大的機會為投資人創造額外的資本利得,可謂是進可攻退可守的優質選項。

除了美債與成熟市場債券外,新興市場債券同樣具備吸引力。劉家豪表示,渣打目前看好新興市場當地的本幣債。雖然從目前的國際匯市來看,美元依然維持相對強勢,但渣打認為這只是一個維持高利環境的必經過程。隨著美國經濟與其他區域的差距縮小,以及 Fed 貨幣政策在下半年逐步明朗化,新興市場本幣債的殖利率優勢將會吸引長線資金回流,為資產配置提供多元化的分散效果。

在外匯市場,美元短時間內的強勢格局預期將隨後出現重新回落。劉家豪解析,由於先前市場已經過度反應了聯準會的升息預期,導致美元指數一度強勢衝上 100 大關。但預估 Fed 的下一步實質舉措是降息,美元指數在短時間內衝高走強之後,未來預期將會重新回落至 98 的水準。

先前美元之所以偏強,主因是美國整體的經濟體質確實優於歐元區等其他經濟體,且美元指數中超過 5 成的組成權重是歐元,而歐洲經濟目前受到大環境影響較大,才使得美元顯得相對強勢,但這種利差優勢在降息週期啟動後將會逐步淡化。