AI撐住美國製造業!6月ISM製造業指數連6個月擴張 成本壓力降溫

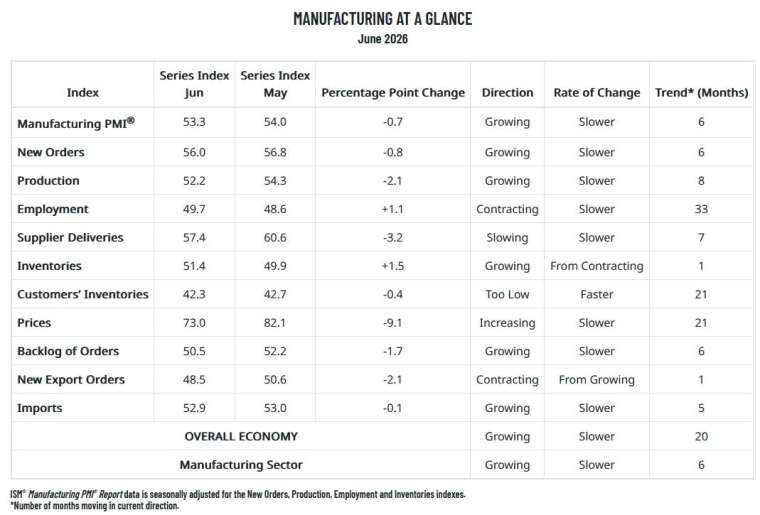

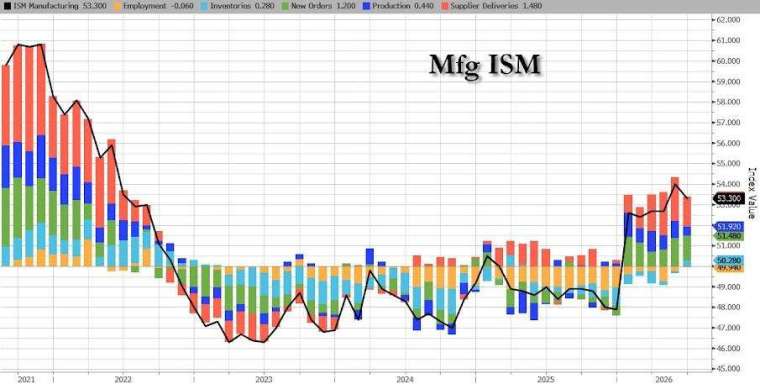

美國供應管理協會 (ISM) 周三 (7/1) 公布,6 月製造業指數由 5 月的 54.0 降至 53.3,略低於市場預期,但已連續第六個月站穩 50 榮枯線以上,創 2022 年以來最長擴張周期。

隨著美伊達成停火協議、能源價格回落,原物料成本漲勢明顯放緩,帶動企業投入成本壓力降溫,不過人工智慧 (AI) 投資熱潮仍推升科技相關零組件價格,加上就業與出口表現疲弱,顯示製造業復甦力道仍存在隱憂。

美國 6 月 ISM 製造業指數細項:(50 為榮枯線)

- 新訂單指數報 56.0,前值 56.8

- 生產指數報 52.2,前值 54.3

- 僱傭指數報 49.7,前值 48.6

- 供應商交貨指數報 57.4,前值 60.6

- 存貨指數報 51.4,前值 49.9

- 客戶端存貨指數報 42.3,前值 42.7

- 價格指數報 73.0,前值 82.1

- 未完成訂單指數報 50.5,前值 52.2

- 出口訂單指數報 48.5,前值 50.6

- 原物料進口指數報 52.9,前值 53.0

成本壓力降溫 AI 投資持續支撐製造業

ISM 數據顯示,6 月價格指數由 82.1 大幅降至 73.0,創 2022 年 7 月以來最大單月降幅,主要反映美伊衝突暫時降溫後,油價回落至戰前水準,緩解企業原物料成本壓力。不過,價格指數仍明顯高於年初水準,顯示通膨壓力尚未完全消退。

需求方面,新訂單指數由 56.8 降至 56.0,雖略為放緩,仍維持穩健擴張;生產指數降至 52.2,創近 6 個月低點;未完成訂單指數由 52.2 降至 50.5,顯示積壓訂單增幅趨緩。另一方面,出口訂單指數跌破榮枯線至 48.5,反映海外需求轉弱。

近月來,美國企業持續受惠於 AI 資料中心投資及國防支出帶動,部分企業也因中東戰事一度提前備貨,支撐製造業需求。不過,隨著停火協議降低供應中斷風險,供應鏈逐步改善,供應商交貨指數由 60.6 降至 57.4,雖仍高於 50,代表交貨時間依舊偏長,但延遲情況已有所緩解。

就業仍未轉強 市場聚焦 Fed 與非農報告

儘管製造業持續擴張,就業市場改善仍相對有限。6 月僱傭指數由 48.6 升至 49.7,創 2025 年 1 月以來新高,但連續第 41 個月中有第 40 個月低於 50,顯示工廠仍持續縮減人力,只是裁員速度已有所放緩。

庫存方面,企業存貨指數升至 51.4,創一年多來新高,客戶端存貨則維持偏低的 42.3,顯示企業仍持續補充原物料,以因應未來需求及供應鏈不確定性。

ISM 製造業調查委員會主席 Susan Spence 表示,本月受訪企業中仍有 66% 的意見偏向負面,高於 34% 的正面回應,顯示企業對景氣前景仍抱持審慎態度。

S&P Global 首席經濟學家威廉森 (Chris Williamson) 也指出,近期能源價格回落與航運情勢改善,有助舒緩供應鏈瓶頸及價格壓力,但企業信心明顯轉弱,部分原因在於市場擔憂中東戰事引發的提前備貨效應逐漸消退,未來恐拖累訂單與銷售表現。

市場分析指出,雖然投入成本漲勢降溫,但 AI 投資持續推升半導體、電子零組件等科技產品價格,加上美國製造業已連續 6 個月維持擴張,仍可能支撐通膨維持高檔。投資人目前將焦點轉向周四公布的 6 月非農就業報告,以評估勞動市場強度及聯準會 (Fed) 今年是否可能重新升息。