先進封裝設備廠TOWA:AI帶動先進封裝擴產PLP下半年將迎量產投資潮

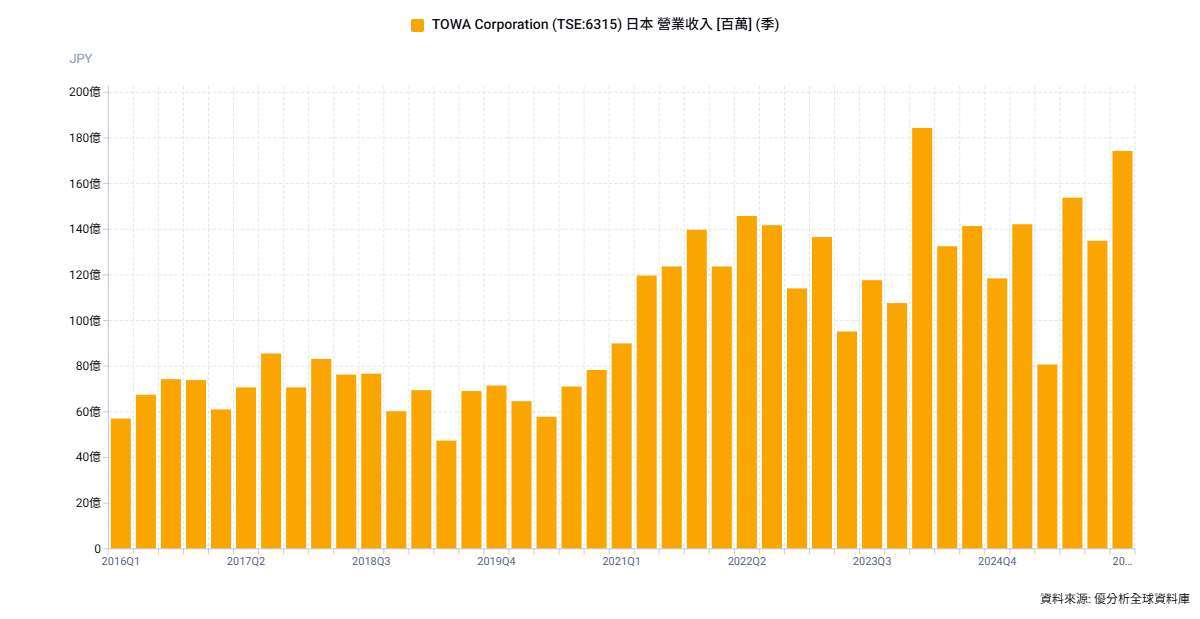

2026年05月12日(優分析/產業數據中心報導)⸺ 日本半導體封裝設備廠TOWA(6315-JP)公布FY2025(截至2026年3月)財報,受惠AI伺服器、HBM與先進封裝需求擴大,全年接單維持高檔,帶動營收年增率1.7%至543.6億日圓,創歷史新高。不過,由於產品組合轉弱與新機種初期導入成本增加,獲利表現承壓,營業利益年減率22.1%至69.1億日圓,淨利年減率43.4%至45.9億日圓。

TOWA表示,自FY2025下半年起,AI與資料中心相關需求持續強勁,尤其記憶體與先進封裝投資擴大,推升壓縮成型設備與模具接單創新高,全年接單金額達595.6億日圓,年增率25.6%,寫下歷史次高紀錄。

從產品別來看,半導體事業營收年增率2.2%至403.9億日圓,其中台灣與中國市場受一般型記憶體擴產帶動,加上切割設備(Singulation Equipment)出貨顯著增加,成為主要成長動能。醫療器材&器械事業營收則年增率9.9%至24.8億日圓。

區域市場方面,台灣FY2025接單金額達95.7億日圓,占比16.1%,高於前一年度的13.2%,反映HBM與PLP(Panel Level Packaging)相關投資升溫。中國市場接單則達233億日圓,占比39.1%,仍為最大市場,主要受惠中國半導體自主化與記憶體投資需求。

展望FY2026(截至2027年3月),TOWA預估營收將年增率17.7%至640億日圓,可望連續兩年改寫歷史新高;營業利益預估年增率48%至102.4億日圓,營業利益率回升至16%。淨利則預估年增率52.4%至70億日圓。

公司指出,AI與資料中心投資仍是市場主要驅動力,下半年起PLP量產投資將逐步啟動,帶動先進封裝設備需求升溫。同時,HBM供需吃緊,記憶體廠持續擴充產能,將有助維持高水準接單。

TOWA特別強調,在HBM封裝領域,公司具優勢的MUF(Molded Underfill)技術,因具備成本與技術穩定性,預期仍將是主流製程,相關商機將持續擴大。另一方面,OSAT廠對客製化ASIC先進封裝投資持續增加,也將推升PLP設備需求。

此外,公司最近發表的TOWA新一代壓縮成型系統「INNOMS」預計於2026年8月開始銷售,主打量產成本降低50%、生產效率倍增,並透過高密度系統配置提高競爭力,有望成為下一波封裝設備升級的重要產品。

不過,市場仍關注先進封裝技術演進風險。若Hybrid Bonding技術普及速度超預期,可能削弱TOWA既有封裝製程附加價值;此外,美中對抗升溫、OSAT投資放緩與半導體景氣修正延長,也可能成為未來營運變數。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。