華通(2313) 低軌衛星只是前菜?下一個佈局更值得關注

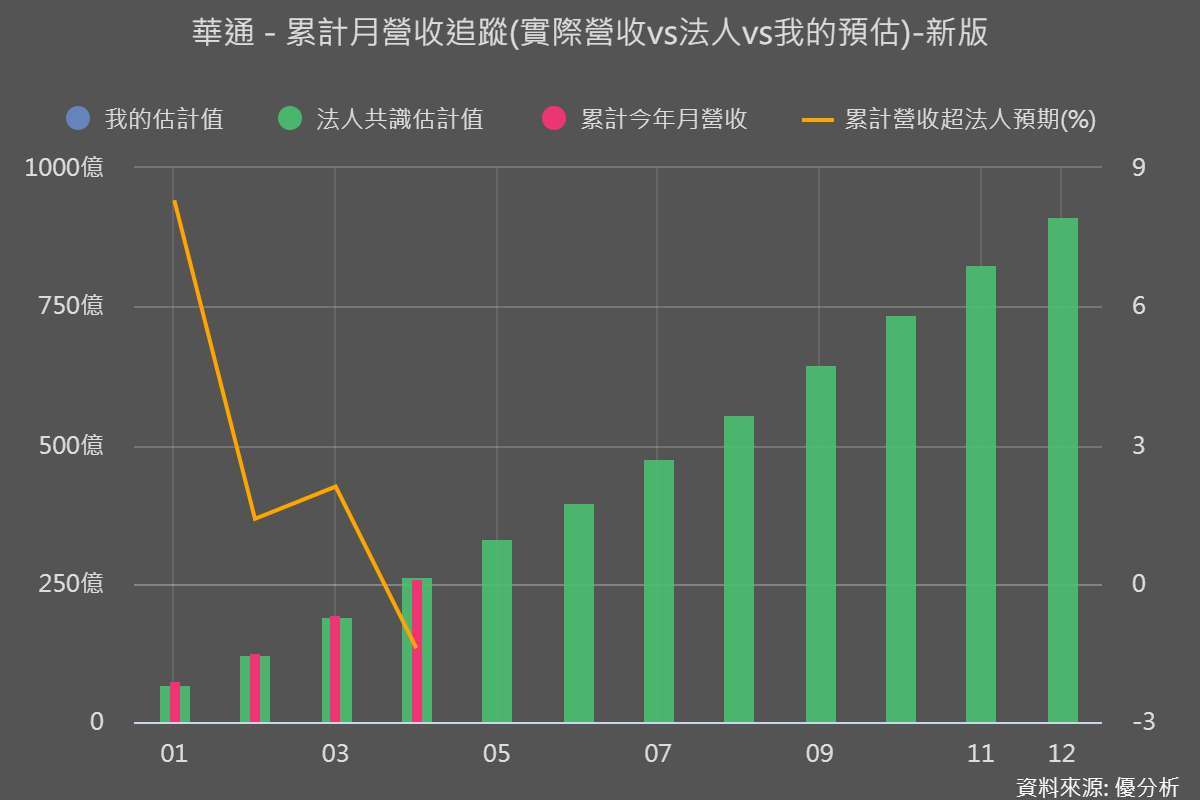

2026年05月06日(優分析/產業數據中心報導)⸺ 華通(2313-TW) 公布 4 月營收 63.15 億元,月減 9%,年減 2.9%,單月表現低於市場預期約 11%,累計前 4 月營收也低於法人預期約 1.4%。

大家現在看華通,第一直覺通常都是低軌衛星,而這一塊又與 SpaceX 的發射節奏高度相關。

目前市場等待的 Starship(星艦)與 Starlink V3,仍在延遲中;今年 1 月,馬斯克原本表示 Starship 將在 3 月初發射,後續又改口延到 4 月,最新說法則再延後到最快 5 月中上旬。

但~華通真的只有低軌衛星嗎?

全球高密度連接板(HDI)PCB 龍頭

華通是全球 PCB(印刷電路板)供應商,全球市占約 2~3%,HDI 產能排名全球第一。過去主要依賴手機與消費性電子,例如 iPhone 主板,因此營收循環性波動明顯(見此報導)。

近年低軌衛星業務已從起步邁入成熟期,隨著衛星發射量增加,2025 年衛星板營收超過 151 億元,年增約 15%,成為營運成長關鍵引擎,也是主要概念股。

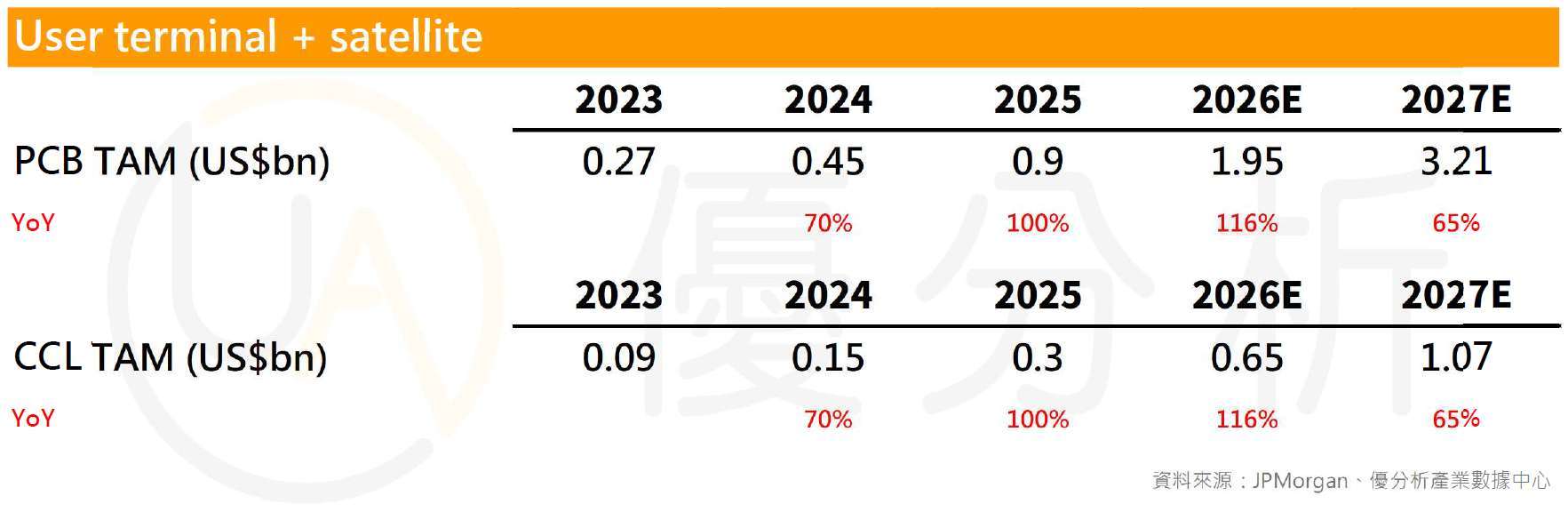

從上圖資料可以看到,低軌衛星 PCB 市場在 2025 年約為 9 億美元,到了 2026 年預估成長到 19.5 億美元,等於增加 10.5 億美元。若簡單以匯率 30 換算,相當於新增約新台幣 315 億元的市場規模。

華通在這個市場的市占率約 70%,換句話說,光是市場成長,就可能為公司帶來約 220 億元的營收增量。

而目前公司資本支出規模約落在 150~200 億元,其中有約 100 億元預計投入 mSAP 製程,這一塊對應的,其實是:

- AI 伺服器

- 800G / 1.6T 光模組

- CPO

- 高階資料中心交換器

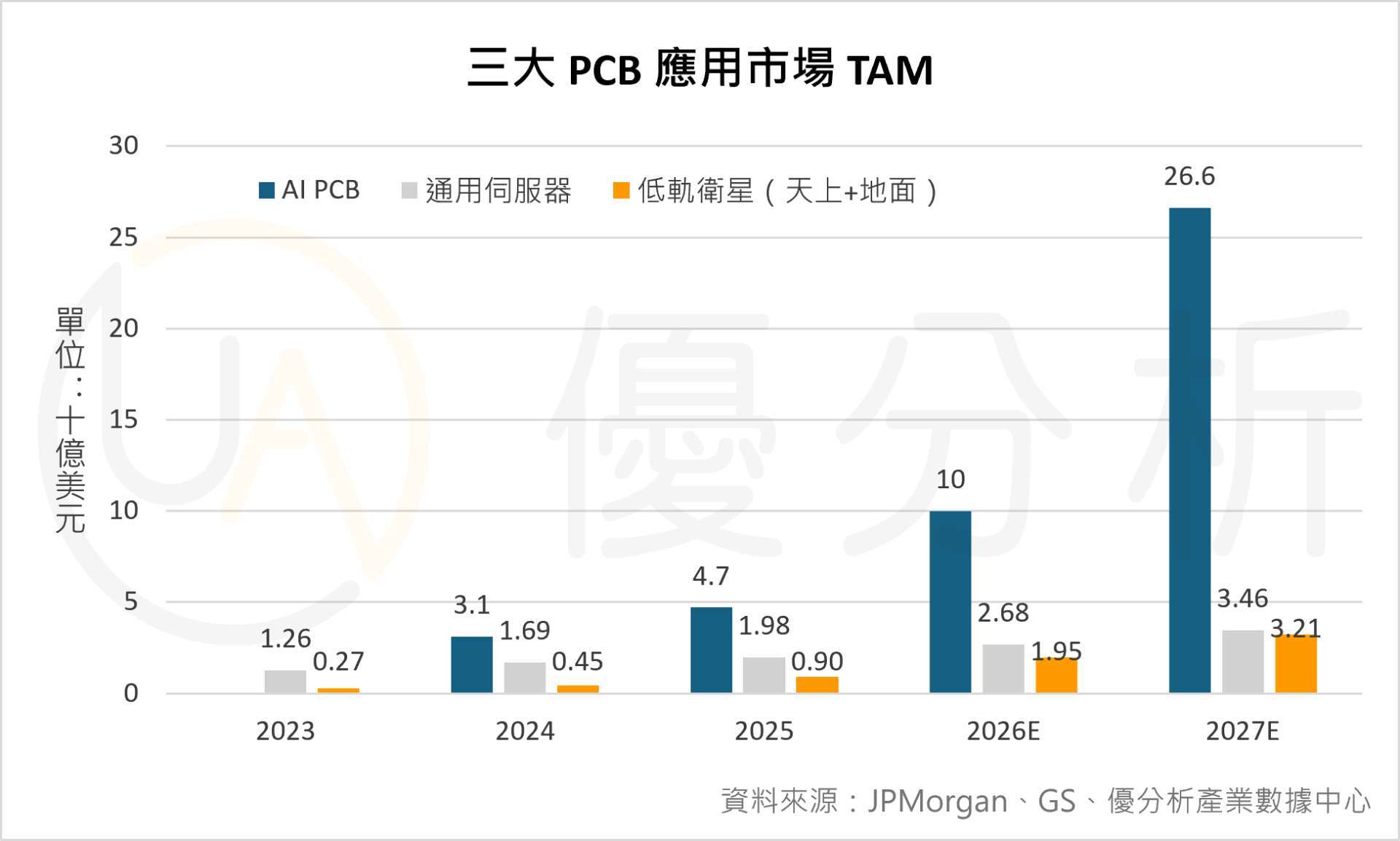

那我們進一步把 TAM(市場規模)拿來比較一下!

高盛將 2027 年 AI PCB 的 TAM 從原先預期的 174 億美元上修至 266 億美元,CCL 則從 80 億美元調高至 183 億美元。這項調整意味著 2025-2027 年間的複合年增長率(CAGR)將分別達到驚人的 140% 和 178%。

把這些 PCB 的 TAM 放在一起,明顯可以看到,AI PCB 這一塊的市場大很多很多。

前面只計算低軌衛星市場成長,預計就有 220 億元的營收增量;但這還沒算 AI 伺服器、光模組(800G / 1.6T)及 CPO 的部分。

而市場目前預估,華通 2025 到 2026 年營收增加約 130 億元。

(圖片來源:優分析產業數據中心)

(圖片來源:優分析產業數據中心)

火箭發射這件事,本質上其實是可預測的。

什麼時候發射、發射幾顆、搭載什麼規格、哪個時間點開始放量,都會提前規劃,因此相對容易估算。

但 AI 基礎建設的需求,到現在還沒有人真正知道天花板在哪裡。而這種難估算的市場,往往才最容易出現超預期成長。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。