一圖看懂油市巨震:美伊戰爭時間線拆解+油價後市展望

《CNBC》分析報導,油價隨中東戰火劇烈震盪,布蘭特原油一度逼近每桶 120 美元,創下近年罕見波動。

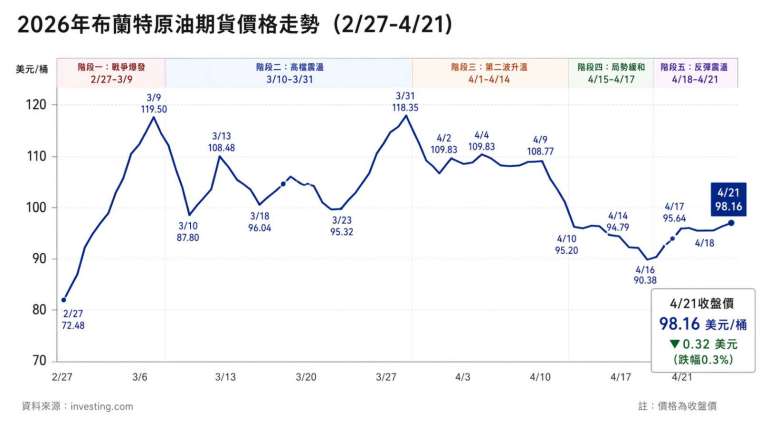

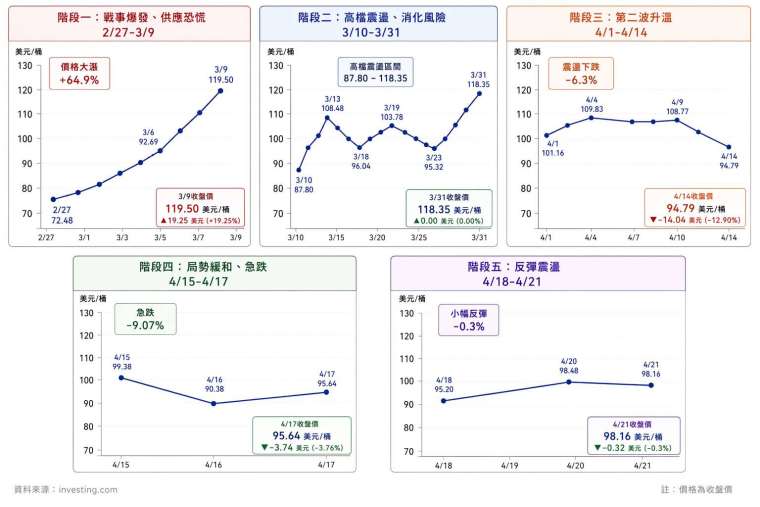

自 2 月底美國與以色列對伊朗發動攻擊以來,能源市場在供應中斷與停火希望之間反覆拉扯,3 月油價表現尤為劇烈,單月上漲達 51%,創下歷史少見的大幅漲勢,主因波斯灣產量下滑與出口停滯,使供應緊張迅速升溫。

回顧戰事發展,油市在恐慌與風險緩解之間快速切換,價格呈現高度震盪。

2 月 28 日,美以聯手空襲伊朗,造成包括時任最高領袖哈米尼在內的多名高層身亡,衝突迅速升溫。伊朗隨即反擊,攻擊波斯灣多國基礎設施,導致區域能源供應陷入混亂。

由於當天適逢週末,油市未開盤,但市場緊張情緒迅速累積。

3 月 2 日開盤後,油價隨即跳漲。伊朗開始攻擊船隻與能源設施,波斯灣航運受阻,從卡達到伊拉克的能源輸出幾乎停擺,市場對供應中斷的憂慮全面升溫。戰火進入第二週後,衝突進一步擴大。

3 月初伊朗石油設施首次遭襲,布蘭特原油迅速飆升至接近 120 美元。

美國總統川普表示,高油價是「為擊敗伊朗付出的代價」。同時,阿拉伯聯合大公國、伊拉克與科威特減產,使原本已緊張的供應更加吃緊。

政治面也出現重大變化,伊朗宣布由已故領袖之子穆吉塔巴 · 哈米尼接任最高領袖,其立場被視為更為強硬,且與伊斯蘭革命衛隊關係密切,進一步加劇市場對衝突長期化的擔憂。

3 月中旬,衝突升級至能源核心設施。以色列攻擊南帕爾斯氣田後,伊朗對卡達拉斯拉凡能源設施發動報復性打擊,能源價格再度急升。該氣田為全球最大天然氣儲量之一,具有關鍵戰略地位。

不過市場也曾短暫降溫。

3 月 23 日,隨著美伊傳出接觸消息,油價一度跌破 100 美元。儘管伊朗隨後淡化談判進展,但外界普遍認為,這為後續停火鋪路。

3 月底局勢再度升溫,葉門胡塞組織對以色列發射飛彈,首次直接介入衝突,使戰事外溢風險上升。

進入 4 月,局勢出現變化。

川普於 4 月 7 日宣布暫停對伊朗基礎設施的攻擊兩週,釋出降溫訊號。然而談判未能取得突破,4 月 13 日美國對伊朗港口實施海上封鎖,油價再次走高。

隨後幾天,油市劇烈震盪。

4 月 17 日,伊朗宣布荷姆茲海峽全面開放商業通行,油價單日重挫逾 10%。但僅數日後,美軍在阿曼灣扣押伊朗貨船,伊朗再度收緊海峽控制,並傳出油輪遭射擊事件,油價迅速反彈。

目前荷姆茲海峽實質上仍處於高度管制狀態,市場供應風險未解。伊朗軍方表示,在美國海軍扣押伊朗貨船後將進行報復。

川普週二 (21 日) 已宣布無限期延長停火,理由是德黑蘭當局內部「嚴重分裂」,使談判進程缺乏一致立場。

伊朗已決定不出席原定在巴基斯坦舉行的相關會談,美國副總統范斯因伊朗拒絕第二輪會談,持續停留華府。

伊朗外交部長阿拉奇 (Abbas Araghchi) 抨擊,美國在荷姆茲海峽的海上封鎖屬於「戰爭行為」,也是「違反停火協議」,並強調華府必須先解除封鎖,談判才會恢復。

Commodity Context 創辦人 Rory Johnston 表示,任何重新開放海峽的消息,可能立即使油價下跌 10 至 20 美元,因市場投機部位影響,但這種緩解將是暫時的。

他補充,供應鏈瓶頸、基礎設施受損以及持續的產能中斷,將使市場維持緊張狀態,布蘭特原油可能維持在每桶 80 至 90 美元區間,而非完全回到危機前水準。

Johnston 表示:「這仍是石油市場史上最大的供應衝擊,並指出若供應未能持續恢復,油價可能需要進一步上升以抑制需求。」

瑞銀分析則指出,當前由美國與以色列對伊朗動武所引發的石油供應衝擊,是近 50 年來最接近 1990 至 1991 年波灣戰爭的一次。

當年因伊拉克入侵科威特,全球每日供應減少約 400 萬至 500 萬桶,占比約 6% 至 7%,帶動油價在短短兩至三個月內飆升約 80%。

而此次衝擊更為劇烈,供應受影響規模達每日 900 萬至 1,000 萬桶,占全球供應約 10%,油價在相同時間內已上漲近 100%,顯示市場供需壓力明顯高於歷史水平,且庫存預計將在短期內降至低點。

分析進一步指出,在戰爭爆發後的前 10 週,本輪油價漲幅已超越過去 46 年任何地緣政治衝突同期表現,反映市場對供應中斷的高度敏感。

未來走勢關鍵在於荷姆茲海峽是否全面恢復通行。若海峽持續受阻,實體供應短缺恐推升能源價格進一步飆升;即使恢復通行,基於能源安全疑慮與庫存重建需求,油價也難以回到戰前水準。

瑞銀預估,在最佳情境下,油價將穩定於每桶 80 美元中段,高於衝突前約 60 美元中段的水平。