野村投信2026年第二季台股投資展望 AI仍是主旋律,成長動能全面升級,逢回布局AI強勢鏈

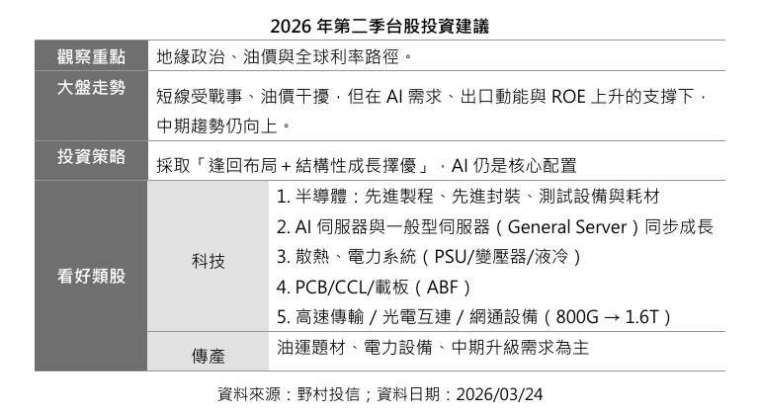

近期地緣政治升溫推高不確定性,市場短線出現日內急漲急跌,但整體基本面仍指向溫和復甦,企業獲利預估持續上修,AI 帶動的資本支出與供應鏈升級延續不變。野村投信表示,台股評價雖高於長期均值,但在 ROE 抬升與現金流改善下,評價具可被合理化的基礎。投資策略將回歸「逢回布局、產業擇優」,以 AI 相關供應鏈為核心,搭配短期受惠油價波動的交易性題材,並強化風險緩衝。

地緣政治方面,野村投信國內股票投資部主管姚郁如分析,中東局勢變化仍是市場最大變數,對油價、航運路徑與供應鏈節奏產生影響。油價若在高位維持時間拉長,塑化與交通運輸等族群有望受惠於價差與轉嫁能力,部分製造端毛利則承壓;然而從歷史經驗觀察,多數地緣政治事件對股市的衝擊呈現「劇烈但有限期」,影響程度與持續時間取決於戰事規模、供需再平衡速度與政策因應。就目前企業端回饋,雖然上游石化原料與部分中東航線受擾,但多數公司備有替代來源或調配方案,供應鏈尚未出現系統性斷鏈風險。

基本面與資金面綜合來看,姚郁如分析,出口動能是台灣經濟的關鍵支撐,與 AI、雲端及高性能運算相關的資本支出仍在升溫。雲端服務商持續投入先進製程、先進封裝與資料中心建設,帶動上中下游同步擴產與產品升級。外資短線出現風險性調節,對電子特別是半導體權值股賣超較明顯,但從長期趨勢與產業結構變化觀察,台股具備高殖利率優勢與 AI 成長題材,仍是外資布局的首選。

台股評價面上,姚郁如表示,整體本益比高於均值、股價淨值比上行,但市場 ROE 自過去約 10% 出頭提升至接近 20% 的水準,搭配獲利上修與現金股利穩健,提供估值支撐。重點在於透過產業與公司層面的篩選,鎖定能將成本轉嫁、維持高毛利與高現金流的標的。

在產業方面,姚郁如維持「AI 供應鏈為核心,多線齊發」。首先,在半導體方面,姚郁如指出,先進製程與先進封裝(含 CoWoS)需求穩健,擴產步伐依舊審慎以避免過度投資,整體而言仍維持供不應求狀況;測試領域受高階晶片複雜度大幅提高而受惠,測試時間、項目與精密度要求躍升,帶動 ATE 設備與探針卡市場量能擴大。伺服器領域,姚郁如表示,AI 伺服器延續高成長趨勢,同時一般型伺服器則因資料儲存、任務調度等需求也看到出貨量回升的狀況,呈現 AI 與一般型伺服器共同成長的格局。散熱與電力體系方面,姚郁如分析,AI 功耗快速上升推動液冷滲透率攀升,電源供應(PSU)與大型變壓器訂單能見度高,台灣在高效能散熱模組、電力轉換與變電設備的製造能力具備結構性優勢。高速傳輸與網通方面,姚郁如指出,資料中心互連路徑走向「光 / 銅並行」,800G 加速導入、1.6T 開始啟動,光電模組、交換器與高頻高速 PCB/CCL 需求同步受惠;惟上游關鍵材料(如高階玻璃纖布)海外擴產步調保守,供需仍偏緊,具備長單與技術門檻的供應商更易鞏固市占與毛利。

原物料與運輸族群短期具題材性契機。姚郁如表示,油價波動使塑化產品的價差彈性與庫存管理成為勝負手,運輸在部分航線受擾與替代航路成形下,運價與艙位配置有望帶來階段性機會,但屬交易性、需嚴控節奏。能源與電網投資仍屬於長期趨勢,AI 資料中心用電成長帶動變壓器、電纜與電力自動化設備需求延續,國內外電力系統升級進度將影響相關供應鏈的訂單能見度與交期安排。

第二季觀察重點包括:第一,地緣政治及其對油價與航運走勢的延宕風險;第二,全球利率政策的節奏變化,特別是通膨回落速度與就業市場韌性;第三,貿易與監管政策的不確定性(包含關稅、出口管制及科技供應鏈審查);第四,關鍵材料與製程產能瓶頸(先進封裝產能、CCL/ABF 材料)以及電力供應約束。基本上若地緣政治與貿易政策不確定性緩解,台股有望重新回到上升軌道。

投資策略上,姚郁如建議維持「逢回布局+結構成長擇優」:核心部位聚焦 AI 供應鏈,包含先進製程與先進封裝、晶圓測試與設備、散熱模組、CCL/PCB、高階網通設備與光通訊 / CPO 等,優先鎖定具技術領先、產能掌握力與長約在手的龍頭與次龍頭;衛星部位則關注短期受惠油價與運價波動的塑化與航運等族群,但須強調紀律進出與風險預先管理,主軸仍在 AI 與電子相關。

整體而言,姚郁如表示,第二季台股將在外部風險與基本面之間拉鋸,走勢以「震盪中趨勢向上」格局為主短線面對地緣政治與油價帶來的波動壓力,投資人宜以產業分化與公司基本面為核心,逢回建立或加碼長期勝率較高的結構性資產,並保留適度緩衝以應對突發事件。野村台股團隊將持續追蹤戰事演變、油價與運價、材料與封裝產能、以及全球利率路徑變化,動態調整佈局節奏,力求在不確定行情中守住風險、也不錯過成長。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

【野村投信贊助刊登】

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2025 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 9,638 億元,居所有台灣資產管理業 (基金) 公司第 8 名。野村投信六度榮獲亞洲資產管理雜誌台灣區最佳退休基金管理公司 (2018~2020,2024~2026),以及五度獲最佳股票經理公司肯定 (2020~2023,2026);於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會 (2025/12);理柏 (2014~2017);亞洲資產管理雜誌 (2026/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

文中所提個股僅為事件說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568