美國1月核心通膨創近4年低點 市場轉向押注Fed今年降息3次

美國 1 月消費者物價指數(CPI)顯示,通膨壓力整體低於市場預期,儘管年初服務價格上揚、核心通膨月增幅回升,但年增率持續放緩,顯示物價動能正逐步降溫。數據公布後,美債殖利率下滑、美股期貨走高,交易員提高對聯準會 (Fed) 今年降息三次的押注,認為物價壓力放緩將為政策轉向提供空間。

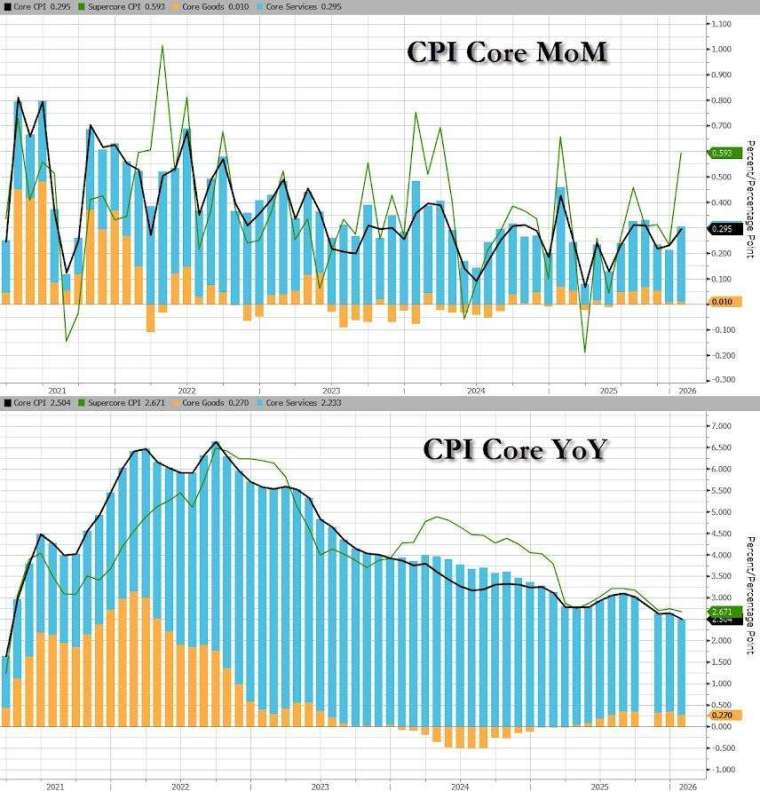

美國勞工統計局 (BLS) 公布,1 月整體 CPI 月增 0.2%,低於市場預期的 0.3%,年增率由前月的 2.7% 降至 2.4%,創近四年低點。排除食品與能源的核心 CPI 月增 0.3%,符合預期,年增率降至 2.5%,為 2021 年 3 月以來最低水準。

服務價格走揚 核心通膨月增回升

1 月核心通膨回升,主要反映服務類價格上漲。扣除能源的服務價格月增 0.4%,為去年 7 月以來最大增幅,其中機票價格創 2022 年中以來最大漲幅,交通運輸、教育、醫療保健、個人護理與通訊費用也同步上揚。不過,二手車與卡車、家用品與汽車保險價格則出現下滑,顯示商品通膨壓力仍偏弱。

市場關心的「超核心通膨」(扣除住房的服務價格) 月增 0.6%,但年增率仍處於 2021 年 9 月以來低點。分析指出,近年 1 月數據常因企業在年初調整價格而偏強,今年也不例外。不過整體數據並未出現明顯超出預期的情況,緩解市場對「關稅推升通膨」的疑慮。

此外,統計局本次同步更新季節性調整因子,並修正過去五年數據權重。去年政府停擺曾干擾部分價格蒐集,今年 1 月數據波動則較為溫和。

市場押注降息三次 實質薪資加速成長

在通膨年增率放緩之際,實質薪資表現改善。1 月實質平均周薪年增 1.9%,為 2021 年 3 月以來最大增幅。另一方面,近期就業數據顯示新增就業人數加速、失業率降至 4.3%,顯示就業市場趨於穩定。

儘管 Fed 上月維持政策利率在 3.50% 至 3.75% 區間不變,並強調需看到更多通膨回落證據才會降息,但市場反應偏向樂觀。數據公布後,美債殖利率下跌,股市期貨上揚,交易員提高對今年降息三次的押注。

分析指出,雖然進口關稅與美元去年走貶可能在今年稍後推升物價,但目前整體通膨趨勢仍朝向放緩。短期來看,通膨動能已明顯降溫,市場暫時避開重演 1970 年代政策誤判導致通膨再起的風險。不過,後續數據仍將是 Fed 決策關鍵。