美消費持續成長!去年11月核心PCE升幅溫和 Fed料按兵不動

綜合外媒周四 (22 日) 報導,美國消費動能在去年底持續展現韌性,美國商務部經濟分析局 (BEA) 最新公布的數據顯示,去年 10 月與 11 月個人消費支出連續穩健成長,顯示在假期購物季初期,美國消費者仍持續支撐經濟擴張;與此同時,聯準會 (Fed) 偏好的通膨指標維持溫和,尚未顯現關稅推升物價的明確跡象。

這批數據原定去年公布,但因聯邦政府停擺而延後,BEA 周四一次釋出去年 10 月與 11 月的所得、支出與通膨資料,為市場提供最新消費與物價輪廓。

消費支出連兩月穩健成長 假期季開局不弱

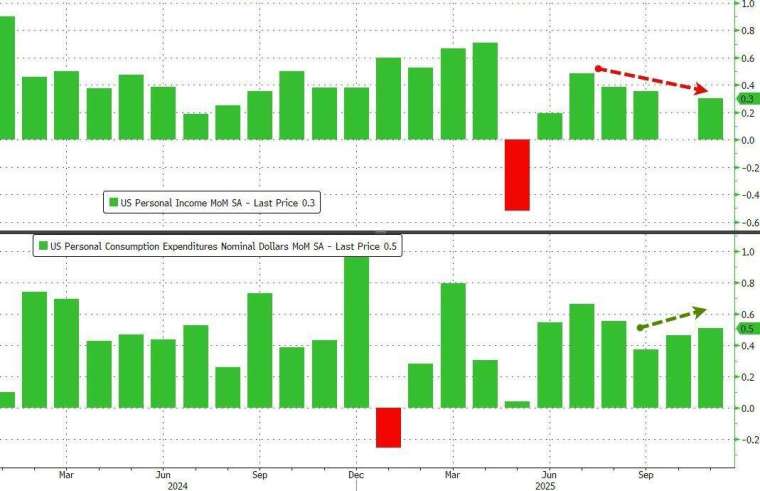

BEA 數據顯示,經通膨調整後,去年 11 月個人消費支出按月成長 0.3%,連續第二個月維持相同增幅;若以名目值計算,去年 10 月與 11 月消費支出皆成長 0.5%,符合市場預期。消費支出占美國經濟比重超過三分之二,顯示經濟在去年第四季初仍保持強勁動能。

去年 11 月消費結構中,商品支出出現自去年 7 月以來最大增幅,汽車、服飾與汽油支出成為主要帶動項目;服務支出則較前一月放緩,但仍維持成長。BEA 稍早公布的數據也顯示,美國去年第三季國內生產毛額 (GDP) 折合年率成長上修至 4.4%,為兩年來最快增速,當季個人消費成長速度亦為全年最快。

不過,分析人士指出,消費動能的延續性仍存疑。數據顯示,去年 11 月儲蓄率降至 3.5%,為 2022 年 10 月以來最低水準,反映消費者動用更多收入以維持支出。

所得成長放緩 儲蓄率下探顯示壓力浮現

去年 11 月薪資與薪金按月成長 0.4%,表現仍屬穩健,但經通膨調整後的可支配所得幾乎未見成長,顯示實質購買力提升有限。數據也顯示,民間企業薪資年增率降至 4.1%,為 2025 年 6 月以來最低;政府部門薪資年增率則為 2.6%,創 2021 年以來低點。

有分析指出,美國消費呈現分化趨勢,高所得族群支出表現較為強勁,低與中所得家庭則面臨替代消費選項有限的壓力。Fed 最新褐皮書亦提及,多個地區觀察到高所得消費者在奢侈品、旅遊與體驗型消費上的支出更為活躍。

經濟學家則警告,在儲蓄率已處低檔的情況下,若政策變化影響消費信貸供給,例如限制信用卡利率,短期內消費下行風險恐將升高。

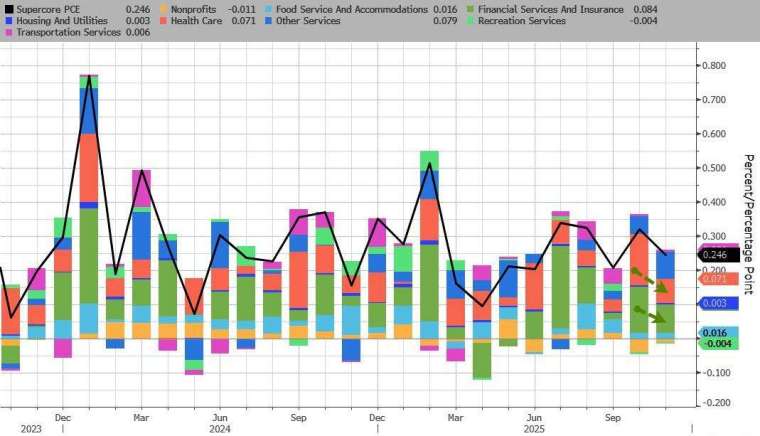

核心 PCE 維持溫和 未見關稅推升通膨跡象

通膨方面,Fed 最關注的核心個人消費支出 (PCE) 物價指數去年 11 月按月成長 0.2%,年升 2.8%,略低於去年 9 月的 2.9%,整體走勢符合市場預期。整體 PCE 物價指數年升幅同為 2.8%,顯示通膨尚未出現明顯再度升溫。

細項數據顯示,核心 PCE 的主要推力仍來自服務價格,而非關稅相關的商品價格。非耐久財價格已連續第二個月出現通縮;金融服務、保險與醫療保健相關價格在 11 月的漲勢亦較 10 月放緩。剔除能源與住房的服務通膨指標 (俗稱「超級核心 PCE」) 按月成長 0.2%,年升率小幅升至 3.1%。

值得注意的是,政府停擺對物價數據仍造成干擾。BEA 表示,由於去年 10 月部分消費者物價資料缺失,該機構以去年 9 月與 11 月數據平均值進行推算,Fed 官員預料將淡化這段期間的數據雜訊。

在消費仍具韌性、就業市場穩定、通膨尚未完全回落至目標水準的背景下,市場普遍預期,Fed 將在本月會議上維持利率不變。