美國第二季GDP終值上修至3.8% 創近兩年最快增速

美國經濟第二季成長表現優於預期,主要受惠於消費支出強勁與進口減少,推動國內生產毛額(GDP)上修至近兩年來最快增速。不過,分析人士警告,下半年在關稅與貿易政策不確定性陰影下,經濟動能恐將放緩。

美國商務部經濟分析局(BEA)周四(25 日)公布數據,經通膨調整後的第二季 GDP 季增年率終值報 3.8%,顯著高於先前公布的修正值 3.3%,也優於市場普遍預期的持平。相比之下,第一季則出現 0.6% 的萎縮,反映出貿易流動劇烈波動帶來的干擾。

進口波動與 AI 投資帶動上修

此次上修數據,部分歸因於第一季企業為躲避美國總統川普推動的高額關稅而提前進口,導致當季 GDP 被壓低;隨後第二季進口回落,讓經濟數據顯得格外強勁。BEA 表示,消費支出持續穩健,加上企業在智慧財產產品,尤其人工智慧(AI)相關投資的增加,也是推升動能的重要因素。

除了 GDP 數據,從收入面衡量的國內生產總收入(GDI)終值也被下修至 3.8%,低於先前估計的 4.8%;第一季則上修為 1%。GDP 與 GDI 平均的「國內生產總產出」第二季終值成長 3.8%,略低於前次估計的 4%。這些數據顯示,雖然第二季成長強勁,但經濟整體表現仍帶有波動性。

消費支出成長貢獻近半

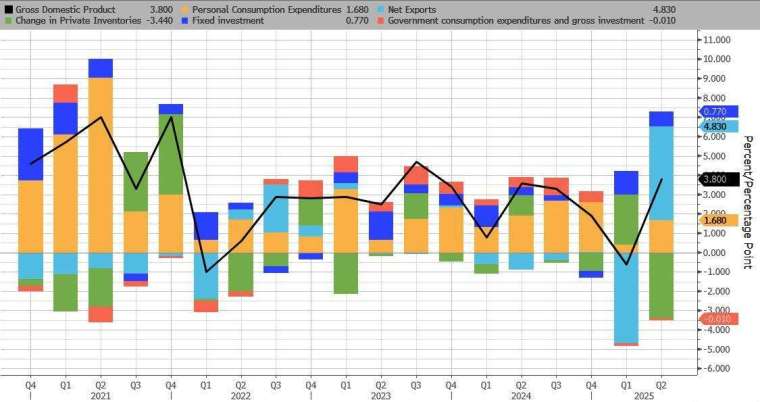

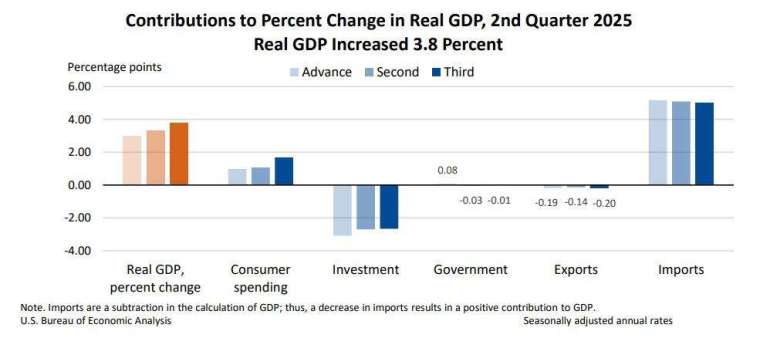

細項數據顯示,第二季 GDP 成長中,個人消費支出貢獻 1.68 個百分點,約佔整體增幅的一半,為上修的主要來源;固定投資亦小幅增加至 0.77%。不過,存貨變動拖累達 3.44%,而淨出口則貢獻 4.83%。政府支出幾乎持平。這凸顯消費仍是支撐經濟的重要支柱。

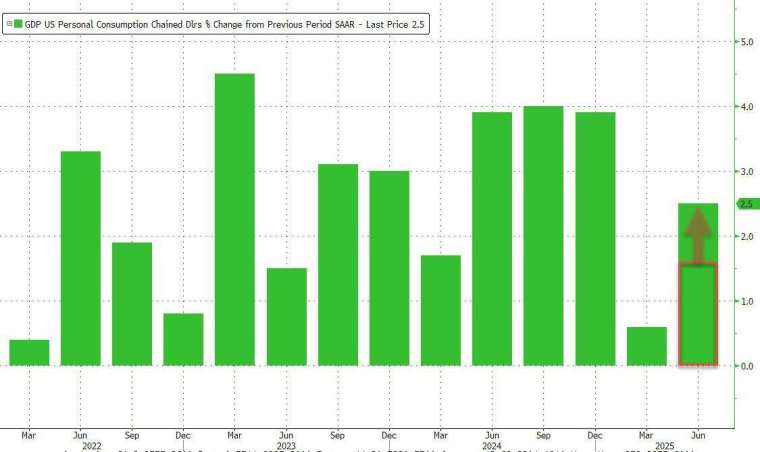

進一步來看,個人消費支出季增年率成長由前次估計的 1.6% 跳升至 2.5%,反映美國家庭在服務與耐久財上的支出動能比先前預期更強。這樣的韌性雖支撐了第二季經濟,但也引發市場對於消費可持續性的疑慮,尤其在就業成長放緩、實質所得受壓下,未來幾季可能難以維持相同力道。

修訂資料顯示疫情後經濟走勢

此次數據發布同時包含年度修訂,涵蓋 2020 年第一季至 2025 年第一季。BEA 指出,雖然採用了較新完整的來源數據,但部分企業與個體經營者的報稅統計因「未能取得」而未納入。修訂結果顯示,2019 至 2024 年間,美國實質 GDP 平均年成長 2.4%,呈現新冠疫情後快速復甦,並逐漸過渡至較趨穩定的趨勢成長,但仍伴隨通膨壓力。

新增數據亦指出,私部門製造業附加價值第二季成長 10.2%,服務業成長 3.5%,但政府部門則下滑 3.2%。當季企業利潤雖增加 68 億美元,但較前值大幅下修,顯示企業面臨壓力。

同日公布的其他經濟數據也帶來正面訊號。8 月商用設備訂單增幅優於預期,商品貿易逆差收窄幅度大於預測,初領失業金人數降至 7 月中旬以來最低,顯示就業市場依然穩健。

然而,經濟學家普遍預期,下半年在高關稅與政策不確定性下,成長將降溫,全年經濟增速可能僅約 1.5%。與此同時,聯準會 (Fed) 偏好的核心個人消費支出(PCE)物價指數第二季上修至 2.6%,突顯通膨壓力仍存,恐限制 Fed 進一步降息空間。