【晨星】基金市場月報

整體基金市場表現概述

8 月份,全球金融市場表現良好,主因美國聯準會 (FED) 主席鮑威爾釋出鴿派訊息,大幅提高於 9 月份降息的可能性,為市場多頭增添信心與資金動能,推升股市與債市同步上揚,惟隨著多國股市已攀升至歷史新高,資金開始在不同市場與類股間輪動,加上美元匯價再度走貶的影響,新興市場與亞洲股市在 8 月份表現優於歐美市場。美國股市方面,自 4 月中旬展開的這一波多頭攻勢尚未有停歇的跡象,雖然先前領漲的科技股與大型成長股開始面臨獲利了結賣壓,但在 FED 即將重啟降息行動的利多激勵下,市場仍舊充斥濃厚的作多氣氛,也帶動三大主要股價指數同步創下歷史新高紀錄。歐洲股市表現則是乏善可陳,市場欠缺明顯的交易方向,一方面投資人面臨美國關稅壓力與法國政局動盪等負面因素干擾,但同時間市場對歐美央行寬鬆貨幣政策的期待仍為歐股帶來一定的支撐力量。亞洲股市漲多跌少,大中華地區的中、港、台三地股市強勢上漲,成為 8 月份的市場焦點,日本、新加坡股市亦在外資持續力挺下再度刷新歷史高點,惟南韓股市在政府推出加稅與打房政策影響下出現拉回整理。債券市場方面,受到 FED 為降息行動開啟綠燈的正面消息激勵,投資人對債市交易抱持偏多心態,不僅公債價格反彈回升,信用債亦在投資人仍偏好追逐風險性資產下表現良好。

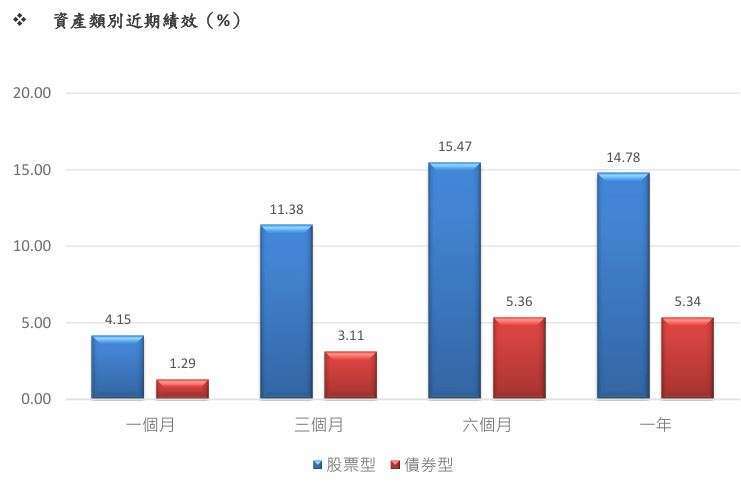

整體而言,台灣核備銷售的股票型基金在 8 月份的美元平均報酬率為 4.15%,而債券型基金的美元平均報酬率則是 1.29%,若是扣除匯率因素影響,則股票型基金與債券型基金以原幣計算的平均月報酬率分別為 4.46% 與 1.11%。

美國股票

美國股市在 8 月份震盪走高,隨著美國政府對全球各國加徵的對等關稅於 8 月初正式生效,關稅議題不再對美股走勢造成明顯影響,投資人將關注焦點轉向經濟基本面與 FED 貨幣政策的動向。由於數據顯示美國就業市場出現顯著降溫跡象,促使 FED 主席鮑威爾鬆口釋出可能降息的訊息,因而激勵多頭買盤持續進場,支撐美股連續第 4 個月收紅。三大主要指數中,道瓊工業指數在 8 月份大漲 3.20%,標普 500 指數與 NASDAQ 指數亦創下收盤新高,且月漲幅也分別來到 1.91%、1.58%,並連續第 3 個月刷新歷史最高紀錄。

對美國股市而言,8 月份影響最大的消息便是月初公布的非農就業數據,根據美國勞工部統計,美國 7 月新增非農就業人數僅有 7.3 萬人,遠不如市場預期,加上勞工部同時將前 2 個月的新增就業人數由原本每月超過 10 萬人大幅下修至僅有 1 萬多人,創下新冠疫情以來的最低水準,顯示在對等關稅措施影響下,企業對於是否要增聘員工改採觀望態度,令勞動市場景氣陷入急凍,而在上述數據公布後,外界普遍認為隨著就業數據急速惡化,即便 FED 對通膨狀況尚有疑慮,恐怕仍然須考慮降息的急迫性。

面對市場對於降息預期的升高,FED 主席鮑威爾也很快做出了回應,在 8 月下旬舉行的全球央行年會中,鮑威爾於公開演說時指出風險平衡的變化可能促使 FED 調整政策立場,並特別提到最新公布意外疲弱的就業數據顯示勞動市場的下行風險正在上升,此番明顯偏向鴿派的談話內容暗示 FED 先前連續 8 次維持利率不變的立場已有所鬆動,也令外界猜測 FED 將在 9 月降息的機率大幅攀升至 9 成以上,適時為美股多頭打了一劑期待已久的強心針。

就基金組別的表現來看,美國一般股票型基金在 8 月份的美元平均報酬率介於 0.04%~3.91% 之間,由於市場資金轉向擁抱落後補漲的小型股與價值型股票,推升美國小型股票基金與美國大型價值型股票基金組別的表現,而先前漲勢凌厲的大型成長股則面臨漲多修正的壓力,於 8 月份的表現受到壓抑。

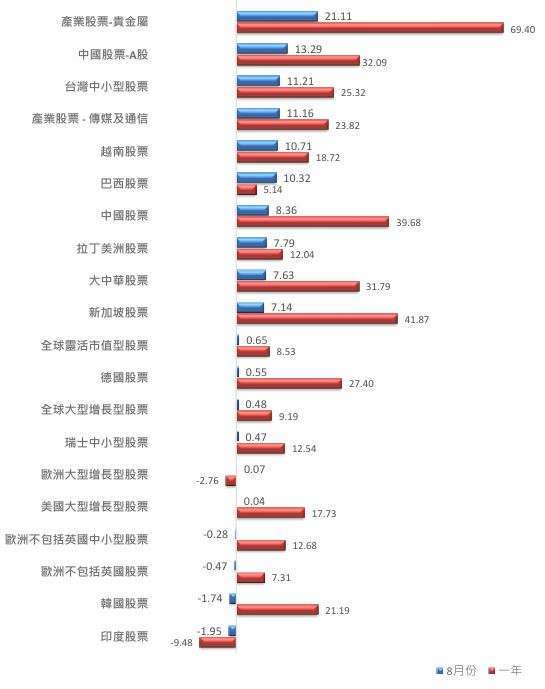

在產業型基金組別部份,貴金屬基金組別 8 月份績效居冠,以美元計算的單月平均報酬率高達 21.11%,遙遙領先其他產業型基金組別,主要是受到美元匯價再度走貶,以及 FED 降息機率大幅攀升的雙重利多刺激下,黃金價格大漲至逼近每盎司 3,500 美元的歷史最高紀錄,單月漲幅來到 4.88%,帶動了貴金屬基金組別的表現。至於,表現不佳的基金組別部分,環境生態基金在 8 月份的平均獲利僅 0.75%,在所有產業型基金當中績效墊底,主因川普政府推動的大而美法案獲得通過後,由於法案內容對再生能源與環境保護的支持減少,令外界擔憂相關領域產業的未來發展前景,以致與環保或永續相關基金之表現皆陷入沉寂。

歐洲股票

8 月份,歐洲股市整體表現相對平淡,區域內各國股市呈現漲跌互見的局面,一方面是因為歐股上半年漲幅偏高,近 2 個月開始面臨較大調整壓力,加上美國開始正式實施對等關稅,對歐洲汽車業與製藥業等重要產業的影響尚待觀察,均使得投資人進場意願受到壓抑。所幸,在市場對歐、美央行推行寬鬆貨幣政策抱持期待下,歐股大致上仍能維持高檔整理的格局。歐洲三大市場當中,德國 DAX30 指數與法國 CAC40 指數在 8 月份分別下滑 0.68%、0.88%,前者反映投資人對德國經濟展望的質疑,後者則是受到法國總理面臨不信任投票的政治動盪衝擊,英國富時 100 指數則因權值股當中的能源股與金融股表現良好而受惠。

在川普與歐盟達成新的貿易協議後,美國將對所有來自歐盟的商品課徵 15% 對等關稅,儘管關稅議題大致上已經塵埃落定,但對歐洲經濟帶來的影響仍難以評估,根據最新公布的經濟數據顯示,歐元區最大經濟體德國的 8 月失業人口增加逾 15 萬人,自 2015 年 2 月以來首次突破 3 百萬人大關,失業率亦攀升至 6.4% 的水平,另一方面德國第二季 GDP 也萎縮了 0.3%,均反映出關稅議題干擾下對歐洲經濟造成一定程度的負面衝擊。

在政治消息方面,法國政局於 8 月份再現動盪,去年 12 月才上任的法國總理貝魯在力推財政改革措施未能獲得國會多數黨派支持下,主動請求國會舉行不信任投票,由於外界預期不信任投票獲得通過的可能性極高,使法國很有可能必須在 2 年內重新組成第 5 任內閣政府,而頻繁更迭的內閣改組也讓投資人對於法國政府能否推行有效的經濟與財政政策感到質疑。

觀察歐洲基金組別的績效,受到歐元兌美元匯價走弱影響,區域型歐股基金在 8 月份以美元計算的平均報酬率落在 - 0.47%~3.44% 的範圍,惟其中約有 1%~2% 是來自於美元貶值的貢獻,各類型基金當中以歐洲靈活型股票基金與歐洲大型價值型股票基金表現較佳,而歐洲不包括英國股票基金與歐洲不包括英國中小型股票基金的報酬率則是較不理想。在歐洲單一國家基金的部份,北歐中小型股票基金在、西班牙股票基金與義大利股票基金的績效較為突出,8 月份以美元計算的平均獲利均超過 5%,表現落後的則是瑞士中小型股票基金與德國股票基金,以美元計算的平均漲幅僅有 0.47%、0.55%,若以原幣計算則是出現負值的報酬率。

亞洲股票

亞洲各國股市在 8 月份表現亮眼,隨著困擾投資人長達數月的關稅議題告一段落,來自 FED 可能恢復降息以及美元再度走貶的利多題材吸引了投資人的目光,並提振了市場的多頭氛圍,幫助區域內多數市場展現不錯的升勢。以個別市場來看,隸屬大中華地區的中、港、台三地股市於 8 月份同步上揚,尤其又以中國 A 股漲勢最為凌厲,滬深 300 指數單月漲幅逾 10%,上證指數更是創下 10 年新高,主因中國人民銀行持續透過降息、降準與公開市場操作釋出資金,而銀行存款利息的下滑也促使龐大的流動性流向股票市場,加上市場大肆炒作 AI 題材與經濟轉型,帶動半導體與科技股股價大幅上漲,成為引領 A 股重回牛市的關鍵。另一方面,先前受到關稅因素壓抑漲勢的台灣股市在 8 月份也有不錯的表現,AI 與軍工題材相關個股扮演維繫多頭買氣的要角,帶動大盤指數向上攀升,台灣加權股價指數在 8 月突破歷史新高,單月上漲 2.93%,而隨著市場資金轉戰中小型股票,櫃買指數的單月漲幅更是高達 9.91%。

除了大中華市場以外,越南股市的表現也讓人驚艷,胡志明證交所指數單月漲幅高達 11.97%,2 個月下來累計上漲超過 2 成,一方面是反映越南成功向美國爭取到將對等關稅稅率大幅下調至 20% 的利多,以及越南央行要求各大銀行達成全年信貸成長 15% 的目標,吸引投資人大舉買進房地產股票,成為帶動越南股市連續第 2 個月大漲的主因。相較之下,南韓股市在 8 月份獨自憔悴,KOSPI 指數在 8 月逆勢下挫 1.83%,主因南韓財政部於 8 月初提出加稅計畫,擬將企業稅稅率上限從 24% 調高至 25%,同時間證券交易稅也將由 0.15% 提高至 0.2%,加稅利空造成南韓股市在消息公布當日便重挫近 4%。

觀察亞洲股票基金組別的績效表現,8 月份以美元計算的平均報酬率介於 2.09%~7.63% 之間,其中大中華股票基金連續第 2 個月表現居冠,而亞洲不包括日本股票基金與亞太區不包括日本股票收益基金的漲幅較為溫和。在單一國家或市場的部份,中國股票 - A 股基金、台灣中小型股票基金與越南股票基金均繳出 2 位數獲利,在 8 月份以美元計算的平均報酬率分別來到 13.29%、11.21%、10.71%,表現優於其他亞洲單一國家基金。至於績效最差的則是印度股票基金與韓國股票基金,以美元計算平均虧損了 1.95% 與 1.74%,也是唯二在 8 月份出現負報酬率的亞洲單一國家基金組別。

債券市場

8 月份,全球債市在 FED 釋出降息訊號的利多激勵下接近全面上揚,由於美國最新公布非農就業數據異常疲弱,凸顯勞動市場景氣正在快速下滑,因而迫使之前始終不願對降息鬆口的 FED 主席鮑威爾不得不低頭,在全球央行年會上公開表示 FED 或將調整政策立場,也代表 FED 有可能在多次決策會議按兵不動後再度做出降息決定,隨著市場對於 FED 在 9 月降息的預期大幅升高,美國 10 年期公債殖利率在 8 月份一舉下滑將近 15 個基點,來到近 4 個月的最低水平,成為激勵債市重回多頭氛圍的最主要原因。

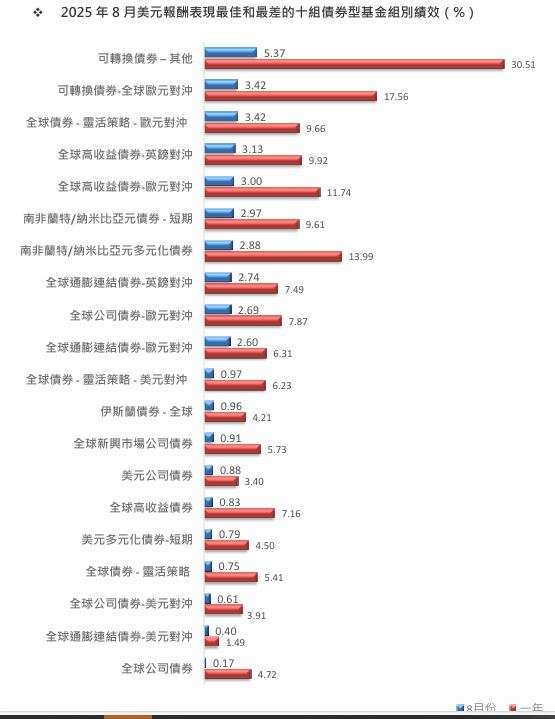

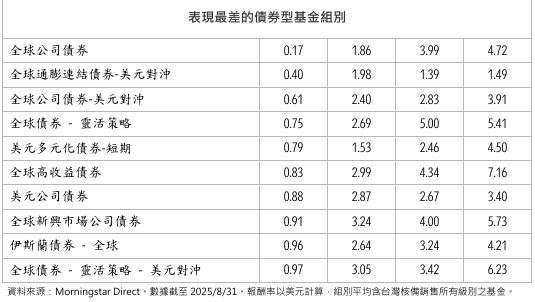

觀察債券基金在 8 月份的績效表現,受到投資人持續偏好風險性資產的情況下,包括可轉換債券、高收益債券 (非投資等級債)、新興市場債券在內的信用債表現良好,尤其是與股市連動程度最高的可轉換債券相關基金組別績效最為優異,8 月份以美元計算的平均報酬率介於 1.33%~5.37% 之間,其中可轉換債券 - 其他基金與可轉換債券 - 全球歐元對沖基金更是高居所有類型債券基金的第一名與第二名。除了可轉換債券基金外,高收益債券(非投資等級債) 基金組別以美元計算的 8 月平均獲利為 0.83%~3.13%,新興市場債券基金也有 0.91%~2.28%。雖然,上述報酬率或多或少都有受惠於美元貶值帶來的匯兌收益,但 8 月份對大部分的債券基金投資人來說,應該都算是個表現不錯的月份。

通膨連結債券基金在 8 月份以美元計算的平均報酬率落在 0.40%~2.74% 的範圍,十分接近高收益債券 (非投資等級債) 基金及新興市場債券基金的表現,不過觀察各國最新公布的通膨數據並未有明顯上升的跡象,因此通膨連結債券價格的上漲可能並不代表投資人的需求有所增加,更多應該只是整體債市的多頭氛圍帶動了通膨連結債券的買氣。至於政府債券基金方面,在 FED 主席鮑威爾偏向鴿派的言論激勵下,公債殖利率的下滑帶動美元政府債券基金 8 月份的績效平均上漲 1.22%,但卻落後歐元政府債券基金以美元計算的平均報酬率 2.07%,但考量到德國 10 年期公債殖利率在 8 月份幾乎沒有變動,因此歐元政府債券基金的獲利幾乎都是來自歐元兌美元升值的貢獻,若是以原幣計算,則歐元政府債券基金在 8 月反而是小幅虧損了 0.19%。

資料來源:Morningstar Direct。數據截至 2025/8/31。報酬率以美元計算,組別平均含台灣核備銷售所有級別之基金。

❖ 2025 年 8 月美元報酬表現最佳和最差的十組股票型基金組別績效(%)

資料來源:Morningstar Direct。數據截至 2025/8/31。報酬率以美元計算,組別平均含台灣核備銷售所有級別之基金。

❖ 2025 年 8 月美元報酬表現最佳 20 檔晨星國家系列指數(%)

©2025 晨星有限公司。版權所有。晨星提供的資料:(1) 為晨星及 (或) 其內容供應商的獨有資產;(2) 未經許可不得複製或轉載;(3) 純屬 研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關 資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何 投資產品。