美5月消費支出降溫 核心通膨溫和續撐Fed降息預期

根據美國商務部經濟分析局 (BEA) 周五 (27 日) 公布的數據,5 月美國民間消費支出經通膨調整後出現今年以來最大降幅,通膨壓力仍顯溫和。儘管物價指標略高於預期,但市場對聯準會(Fed)未來降息的預期不減,對經濟成長動能的憂慮則逐漸升溫。

消費支出下滑 顯示需求轉弱

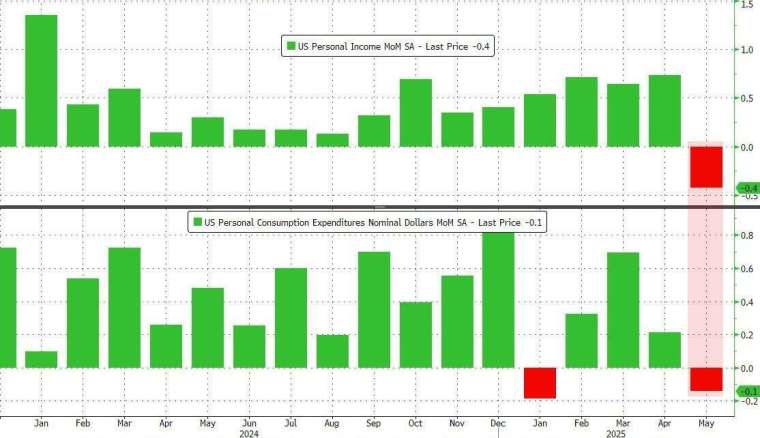

根據報告,美國 5 月實質個人消費支出 (經通膨調整) 下滑 0.3%,創下今年以來最大減幅。其中汽車支出大減 6%,反映消費者在 3、4 月因應關稅預先購買汽車後的退燒效應;服務類支出則三個月來首見停滯,餐飲、住宿、交通與金融服務等多項服務支出均出現減少。

美國個人所得也在 5 月下降,月增率下滑 0.4%,遠低市場預期為 0.3%,前值自 0.8% 下修至 0.7%,為 2021 年以來最差表現,主因政府轉移支付減少。

此外 5 月個人收入同月個人支出月增率報 - 0.1%,低於市場預期 0.1%,遠不及前值 0.2%。儘管如此,5 月薪資收入仍增長 0.4%,反映美國就業市場依舊具韌性。儲蓄率則降至 4.5%。

經濟學者警告,消費疲軟若持續,恐擴散至就業市場,進一步抑制整體經濟動能。美國第一季國內生產毛額 (GDP) 年增率為負 0.5%,消費貢獻也創下疫情以來最低。

通膨仍溫和 關稅效應尚未全面浮現

聯準會 (Fed) 青睞的通膨指標──剔除波動較大的食品與能源價格後的核心個人消費支出 (PCE) 物價指數在 5 月年升 2.7%,略高市場預期的 2.6%,但仍顯示價格壓力有限,前值自 2.5% 上修至 2.6%;按月來看成長 0.2%,略高市場預期與前值的 0.1%。

而 5 月整體 PCE 物價指數年升 2.3%,符合市場預期,4 月前值上修至 2.2%;按月來看成長 0.1%,與市場預期和前值持平。

值得注意的是,5 月剔除住房的「超級核心 PCE 物價指數」年升 3.12%,比 4 月的 3.07% 增速有所加快,凸顯通膨有升溫跡象。

有分析認為,目前通膨仍受企業清理庫存支撐,而尚未完全反映新一波關稅上路後的進口成本轉嫁。隨著企業逐步將成本壓力轉移至終端售價,預料未來幾月通膨可能會走升。

Fed 主席鮑爾本周赴國會作證時表示,預期通膨將在 6 至 8 月期間出現上行,若不如預期,可能提早恢復降息。

市場聚焦就業報告 與七月底決策會議

在通膨尚未顯著惡化的背景下,市場對 Fed 降息的押注仍高。美債交易員已預期年底前至少降息兩次,若下周公布的 6 月非農就業報告表現疲弱,第三次降息的預期將進一步升溫。

Fed 將於 7 月 29 日至 30 日舉行決策會議,川普任命的兩位官員、理事華勒 (Christopher Waller) 與鮑曼 (Michelle Bowman) 日前皆表態,若通膨持續低迷,支持 7 月即降息。

6 月個人消費支出物價指數 (CPI) 將於 7 月 15 日發布,屆時將是觀察通膨與政策轉向的關鍵依據。