本週操盤筆記:美國非農就業報告、ECB利率前景、OPEC+會議

隨著新的一個月展開,美國總統川普關稅政策的法院裁決,讓全球貿易局勢可能出現更多轉折。在此同時,接下來幾天的美國就業報告、歐洲央行 (ECB) 利率決議,以及國際主要產油國的會議,皆成為投資人關注焦點。

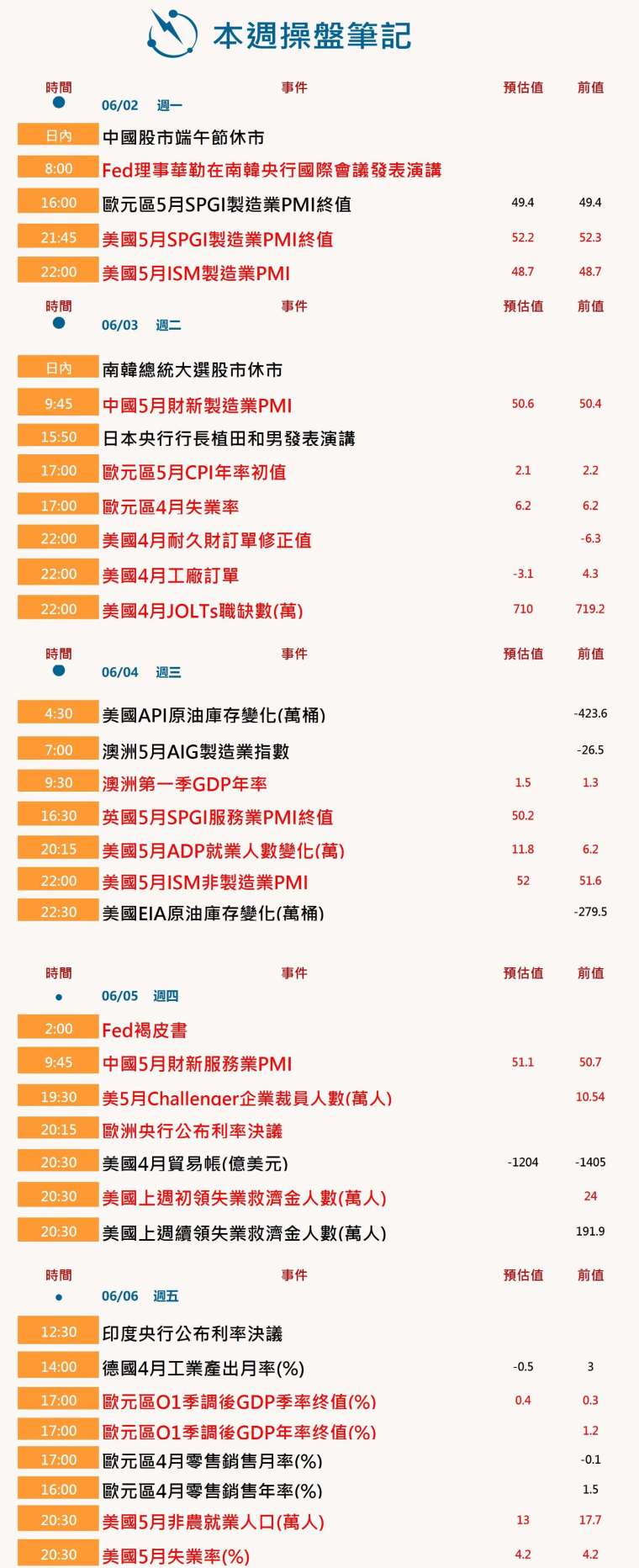

本週操盤筆記 (0601-0607)

1. 就業報告將揭示經濟實況

關稅政策變化莫測,令經濟前景蒙塵之際,即將公布的美國 5 月就業報告將提供美國經濟在面對新一輪貿易風暴的重要洞察。

根據《路透》調查,市場預期下周五的非農就業報告將顯示美國新增就業人數為 13 萬人,低於 4 月出人意料的 17.7 萬人。

聯準會 (Fed) 會議記要顯示,官員們正意識到未來幾個月面臨「艱難權衡」:通膨上升的同時,失業率也走高。投資人對年底前 Fed 降息次數的預期已減少,目前僅預計最多兩次降息。

市場也密切關注華府的稅收與支出法案進展。川普盟友馬斯克 (Elon Musk) 批評該法案削弱降低預算赤字的努力。

2. ECB 或暫停降息步伐

交易員普遍預期,ECB 將於 6 月 5 日宣布降息 1 碼,將基準利率降至 2%,這將是過去一年內第八次降息。

問題在於:這次之後 ECB 是否暫停降息?經濟學家預期,ECB 將於 7 月按兵不動,年底前再降息一次。

歐元區經濟表現優於預期,若暫停降息,可讓 ECB 總裁拉加德 (Christine Lagarde) 有更多時間評估美國關稅的影響。

周二公布的歐元區通膨數據可能顯示 5 月整體通膨達到央行 2% 的目標。此外,有媒體報導拉加德考慮提前離職轉任世界經濟論壇 (WEF) 主席,預料她將在會後記者會上被問及此事。

3. OPEC + 考慮 7 月再增產

由八個成員國組成的石油輸出國家組織與盟國 (OPEC+) 預計 6 月 1 日線上開會,討論是否於 7 月再度提高產量。據 OPEC + 代表透露,該組織可能敲定每日增產 41.1 萬桶,與 5 月和 6 月一致。但部分代表稱最終數字尚未定案。

OPEC + 控制全球約一半原油供應,自 2022 年以來共實施三輪減產協議,其中兩項將延續至 2026 年底,另一項則由上述八國逐步解除。

5 月與 6 月的增產步伐快於原訂計畫。沙烏地阿拉伯與俄羅斯此舉一方面是為了懲罰超額生產的盟友,同時奪回市占率。OPEC + 則表示其行動基於「市場基本面穩健」。

4 月在 OPEC + 宣布加快增產及美國關稅升高增長疑慮後,油價一度觸及四年低點,低於每桶 60 美元。雖然近期回升至約 65 美元,今年迄今仍下跌約 13%。

4. 新興亞洲通膨觀察降息空間

新興亞洲多國即將公布通膨數據,可能進一步揭示各國央行降息空間有多大。印尼央行等機構近期已重啟降息循環,市場預期將持續寬鬆,因川普全面加徵關稅對出口導向的亞洲經濟體構成重大逆風。

通膨下行趨勢加上亞洲貨幣近期走強,使政策制定者在降息上更為安心。問題只在於要降多少。

亞洲開發銀行 (ADB) 預期,發展中亞洲國家的成長速度將在 2025 年略為放緩,創下 2022 年來最慢增幅。

另一方面,澳洲將於周三公布第一季經濟成長數據。這些數據尚未反映 4 月起的貿易混亂,因此即便數據樂觀,可能也只是曇花一現。

5. 川普關稅訴訟加深不確定性

投資人總算走過了又一個波動劇烈的月份。但美國法院對川普關稅的判決,無疑讓未來充滿更多變數。

即便如此,全球股市依然強勢,美股標普 500 指數 5 月上漲逾 6%,創下去年 11 月以來最佳單月表現,早已收復「解放日」(Liberation Day) 當天跌幅。

但聚焦財政紀律時,情況就沒那麼樂觀。美國近期失去最後一個 AAA 最高主權信評,凸顯財政風險。

美國 30 年期公債殖利率維持在約 5%,是近期全球債市拋售潮的主因之一。市場認為川普提出的龐大減稅與支出法案將進一步推升原已高漲的美國財政赤字。美元自 4 月 2 日川普宣布加徵關稅以來已下跌約 4%。

其他地區也傳出債務擔憂。日本長天期公債殖利率飆升創新高,而相關債券的需求疲弱,亦成為市場關注焦點。