台積電法說威能減弱 原因揭曉

台積電法說會雖稍來好消息,但在關稅、需求等不確定因素籠罩下,股價利多不漲;不過因川普壓力,美國擴廠腳步加速,可望挹注漢唐、帆宣營運。

【文/吳旻蓁】

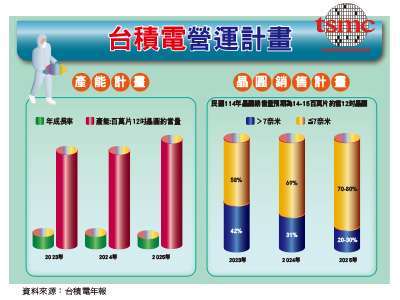

台積電十七日在法說會釋出不少利多消息。首季營收達八三九二億台幣,年增四一.六%,稅後淨利三六一五.六億元,毛利率五八.八%,EPS達十三.九四元,年增六成,寫下最強首季。不僅如此,台積電對第二季看法亦樂觀,因客戶三奈米強勁需求而復甦,整體晶圓代工二.○將因AI需求持續成長,預估單季美元營收介於二八四到二九二億美元,平均值季增近約十三%,續創單季歷史新高,季增幅也遠超越市場預期;若以新台幣三二.五元兌一美元匯率假設,預估毛利率為五七到五九%,營益率四七到四九%。

此外,台積電全年美元營收財測目標未下修,維持全年成長近中雙位數(年增約二五%水準),且台積電董事長暨總裁魏哲家強調,二四年來的五年複合成長方向也不變。同時,今年資本支出亦維持三八○到四二○億美元不變。且針對與英特爾協商合資企業,魏哲家明確指出,「目前沒有和其他公司討論任何合資,或是技術授權、移轉及共享」,打破各種台積電和英特爾合作、合資的傳聞。

台積電全年展望不變

不過,儘管法說會看似捎來不少正面消息,但股價並沒有因此反映。而觀察大型機構法人出具的最新報告,雖摩根士丹利、大和資本、傑佛瑞證券等五家,維持目標價不變,仍看逾千元。不過高盛、美銀、道明等三家證券則下調目標價;其中,華爾街大型投行道明證券(TD Securities)雖維持台積電「持有(中立)」評級,但目標價由一二五○元降至九五○元,是外資圈中首度見目標價在千元以下的券商。

而綜合外資法人的看法,雖預期台積電二五年基本面業績穩健、AI動能強勁,但關鍵所在的關稅變數仍大,加上相對於過去幾年,台積電營收成長幅度大,但目前來看,台積電營收恐難以維持高成長表現,且毛利率亦將受美國擴廠稀釋,都是公司未來要面對的挑戰。不僅如此,內資法人亦提醒,美國關稅政策尚未定案,若將時間拉長,後續消費性電子產品在搶購潮、拉貨潮之後,需求是否會下滑仍是需要持續關注的重點;而若終端需求下滑,客戶訂單亦有潛在調整的可能,這都成為壓抑台積電評價的原因。

高盛證券就認為,雖然台積電並未下修今年營收財測,但隨關稅情況持續演進,客戶潛在需求調整可能替台積電營運投下變數,考量三、五奈米等先進製程生產周期長達約半年,一旦訂單調整情況出現,對台積電營收較顯著衝擊應發生在第四季底與二六年上半年。綜上,在利多利空參半之下,台積電股價並未如先前幾次迎來法說行情,而是再向下探,代表市場對台積電展望轉為保守。(全文未完)

來源:《先探投資週刊》2349 期

更多精彩內容請至 《先探投資週刊》