巴菲特忙了一輩子 年化報酬率竟輸給黃金?

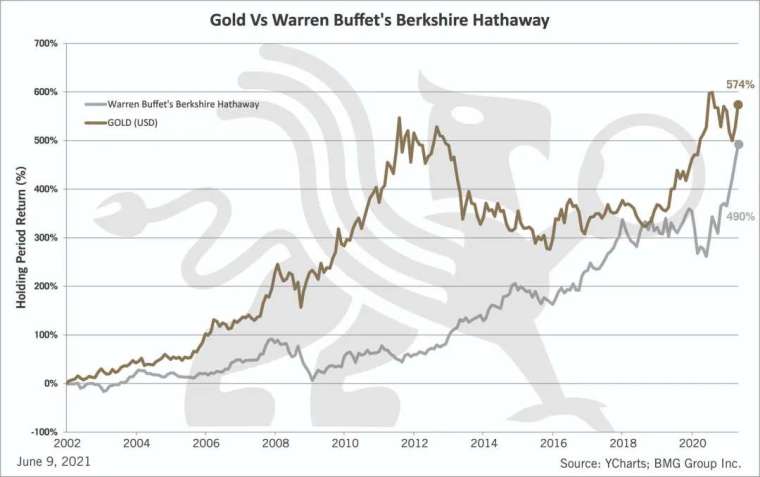

近年來,投資人對黃金的關注日益增加,尤其是在二十一世紀以來,黃金的年化報酬率竟然超過了巴菲特的波克夏海瑟威。

根據數據顯示,自 2001 年初以來,波克夏海瑟威的股價從 7.15 萬美元飆升至 80 萬美元,累計漲幅達到 1019%;而同一時期,黃金價格從 270 美元 / 盎司上漲至 3230 美元 / 盎司,累計漲幅為 1096%。這項數據引發了市場的廣泛討論,許多人開始重新審視黃金的投資價值。

分析認為,黃金的強勁表現主要源自於多個因素。首先,各國央行的資產負債表在過去二十多年經歷了前所未有的擴張。量化寬鬆政策成為了已開發國家央行的主要貨幣政策手段,導致全球流動性氾濫。在這種背景下,黃金作為唯一脫離主權信用背書的資產,成為了對沖法幣購買力下降的重要工具。歷史數據顯示,聯準會資產負債表每擴張 3,000 億美元,黃金價格平均上漲 100 美元 / 盎司,二者的相關係數高達 0.93。

其次,從 1980 年到 2000 年,黃金的表現相對疲弱,價格幾乎減半,而同期標普 500 的累計漲幅達到 1123%。因此,進入新世紀時,黃金的市值顯著低估,這為其後來的上漲奠定了基礎。

此外,市場避險需求的增加也是推動黃金價格上漲的重要因素。在經歷了 911 事件、阿富汗戰爭、全球金融危機等一系列重大事件後,投資人對主權貨幣和金融體系的信心動搖,黃金的價值儲存功能被重新定價,成為避險資產的首選。

同時,全球央行,特別是中國和俄羅斯等國,持續增持黃金儲備。 2024 年,這些國家的購金量達 1,044.6 噸,佔全球需求的 20% 以上。這種以主權國家央行為主導的黃金配置策略,向市場傳遞了長期看漲的訊號,吸引了私人投資者的注意。

從基本邏輯來看,黃金的產量和存量都相對有限,全球黃金儲量僅 5.9 萬噸,年開採量約 3,500 噸。黃金總量的成長遠低於各國貨幣增速,加上其良好的裝飾和工業價值,使得黃金成為具有強保值屬性的貴金屬。

目前,金融機構如高盛和瑞銀等已將 2025 年底的黃金目標價上調至 3700-5000 美元,但也提醒投資者需警惕技術回調風險,特別是在美聯儲推遲降息或地緣局勢緩和的情況下,金價可能會回撤至 3100 美元。

在投資選擇方面,專家建議投資人應根據自身的風險偏好和投資目標進行資產配置。黃金作為重要的投資選項,可以與長期投資的權益類資產組合,以降低市場動盪帶來的淨值波動。對於普通投資者來說,黃金 ETF 是一個理想的投資工具,它不僅交易靈活,而且幾乎沒有手續費,避免了實體黃金可能面臨的盜竊風險。

綜上所述,黃金在二十一世紀以來的表現不僅打破了傳統投資觀念,也為投資者提供了新的思考方向。隨著全球經濟環境的不斷變化,黃金的投資價值仍將繼續受到關注。