購屋大不易

撰文:邱萬鈞

美啟動降息 但房貸利率依然高掛

隨著全世界逐漸將國家社會的重責大任交給「千禧世代」和「Z 世代」,卻發現這群年輕人不若他們父母同年齡時充滿衝勁,反而普遍對現狀有怨懟。以台灣 20 至 35 歲世代而言,主要圍繞著房價居高不下心生不滿,薪資增長偏低造成許多人無法購屋,對未來的生活和家庭規劃造成壓力,進而對成家與養兒育女裹足不前。

房價是世界年輕人共同的痛

台灣的問題並非特例。包括美國在內的已開發國家,世界各地年輕世代對於父祖輩,早年可在有利條件下購房,而現今經濟環境讓年輕人無法複製這樣的輕鬆經驗。房價不斷的飛升,特別是高所得都會區,加上生活成本增加,讓青年族群感到機會不平等和世代間財富不均。

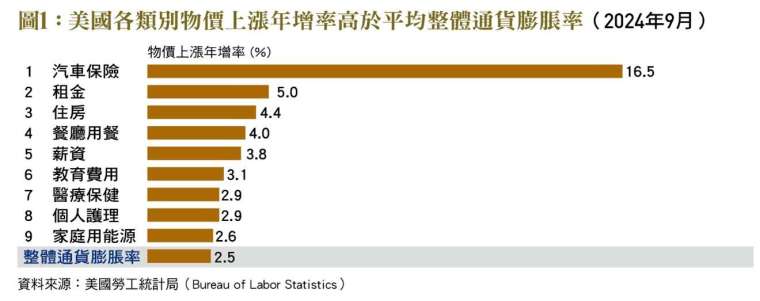

在過去,美國青年一旦滿 18 歲且高中畢業,就會搬出家門另覓天地,蛻變為真正的成人。但在 2000 年之後,一方面親子關係較之前世代更親近,另一方面房價(或是房租)及物價已造成重大經濟負擔,且年輕人上大學的比例也較為提高,故與父母同住的比率大幅上升。從 2021 年初始這一波通貨膨脹,如同﹝圖 1﹞資料顯示,房租及房屋價格即使到 2024 年 9 月,僅次於權數較低的汽車保險,為聯邦儲備理事會在控制通貨膨脹的心頭首患。

另一顯例,根據美國普查局(U.S. Census Bureau)在 2022 年的資料,美國 58% 年齡介於 18 至 24 歲之間的年輕人還與父母同住,且由於女性教育程度提高,造成經濟更易獨立。相對而言,年輕成年男性與父母同住的情況更為明顯。

美國高房價沉痾已久

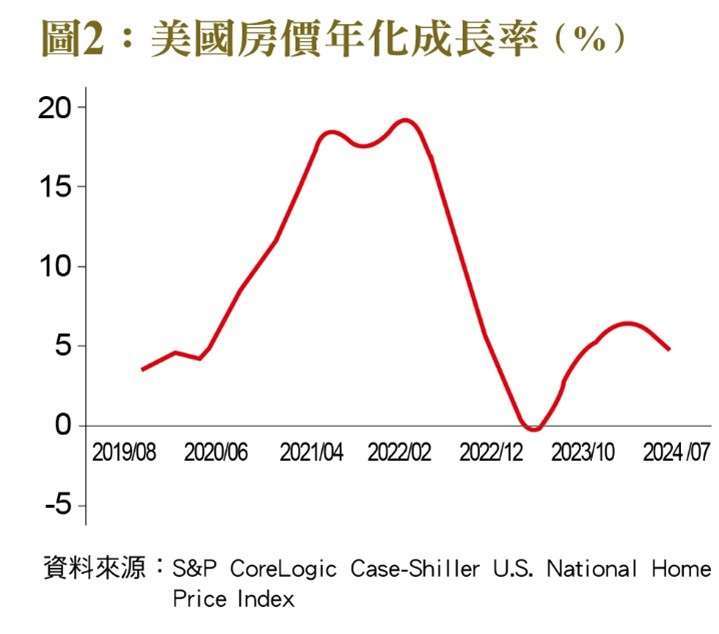

就如台灣一樣,美國的高房價成長率沉痾已久,從 2017 年初到 2024 年 9 月止,美國的家庭住宅價格(Case-Shiller U.S. National Home Price Index)平均年成長率為 9%。觀察﹝圖 2﹞從新冠肺炎流行的 2020 年,房價上漲率於一段時間維持在 15% 到 20% 間,中間雖有趨緩,但從 2023 年底年增長率也都維持在 5% 到 7% 間。這當中除了牽涉到遠距工作時間加長,以至於自有住宅的需求增加,加上金融市場長期的低利率,強化了不動產投資或投機的動機。更大的推動來源,則來自於供給面,包括建材價格、建築工人工資上漲、全球供應鏈斷裂及重組、建材取得不順造成供給下降等因素。

就數字而言,拜登總統任內控制通膨成效卓著,但又不損及勞動市場和實體經濟,表現著實不俗,但民調顯示,經濟議題卻反而是川普(Donald John Trump)的強項,頗似台灣有些政治人物靠挑動選民對自由市場經濟發展所產生的副作用不滿,宣傳當選後,「信眾」們都可以輕鬆買房,都有高薪工作。可見總體經濟實際表現與民眾認知有些落差。某些方面也可以解釋為什麼川普主打對高物價不滿議題,特別是在男性青年中,且跨越不同族群的選民,仍有相當的吸引力。

民粹操作易產生災難政策

然而不參考經濟數據依據事實及學理討論經濟議題,民粹意識型態操作恐堆砌出災難政策。購屋取決於經濟能力,並非靠著財務金融市場操作就可以解決。殷鑑不遠,2008 年金融海嘯就是混淆經濟能力與操作財務信用的結果。從 1990 年代到 2000 年代初期,美國的銀行在「提高自有住宅率」政治正確方針下,提供次級房貸給本來不合貸款資格,即所謂「忍者」((No Income, No Job or Assets, NINJA)的購屋一族,容許特許的房貸金融機構與投資銀行,用炫惑投資人的包裝,聯手信用評等機構提供背書,把品質不良的貸款改頭換面賣出。

等於是用複雜的金融市場層層轉換以致最後面目全非,投資人幾無法辨認高風險,還美化還款能力不足的事實。美其名是幫助弱勢免除無殼之苦,但現實是購屋者資產不足、儲蓄不多、收入成長不高,再怎麼寬鬆的金融條件,也不可能幫助經濟能力不足的「忍者們」償還貸款。最後的結果就是一大群人貸款違約。

隨著聯邦儲備理事會引導指標利率下跌,﹝表 1﹞顯示美國平均房貸利率也隨之向下修正。根據聯邦住房抵押貸款公司(Freddie Mac)至 2024 年 9 月的資料,30 年固定房貸的平均利率穩步下降至 6.09%,比一年前下降了超過 1%。根據抵押貸款銀行協會(Mortgage Banker Association)資料,連帶房貸申請數量較去年也增長超過 10%,除了現有屋主希望重新貸款降低利息負擔,也引發許多無殼蝸牛開始進場貸款買房。

然而以上的趨勢,造成美國房屋價格恐怕會因為這波降息而更加推升。首先,雖然美國的中央銀行體系已經啟動降息,但整體房貸利率仍然高於歷史平均水準甚多,造成目前屋主(相當高的比例是年紀較大、接近退休,或者已退休年齡)不願換屋承接新的貸款,只能困守在目前的住宅中。這些獨立住宅通常單元面積較大,價格也較高,但適合年輕夫婦養兒育女,供給就受到相當大的限制,形成鎖定效應(Lock-in Effect)。

另從需求方面而言,許多因高利率造成購屋需求延遞,這群大量累積的潛在購屋者並非消失,現已經逐漸進場。若是以前一波 30 年固定房貸最高利率 4.9%(出現於 2018 年 11 月)為基準,到 2024 年 10 月底為止,已經超過 30 個月平均貸款利率高於這個水準。可以想見,許多無殼族已經不耐等待而進場買房。

試圖用政策解決購屋的困難,結果就是製造泡沫、市場崩盤。受害人包括欠缺經濟能力的購屋族、商業銀行、善意投資人以及社會整體的經濟衰退,過程中最大的獲利者就是房屋建售業者。

其實,長期研究經濟不平等的法國經濟學家皮凱提(Thomas Piketty)在他的《平等簡史》(A Brief History of Equality)一書中就提到,當前世界大部分的經濟體正走向更平等,而非更不平等,並提出了多向富人徵稅為降低財富差距的處方。就學理和實證資料而言,經濟現實可能並沒有像年輕世代所焦慮的那麼嚴重。

用政策鼓勵購屋越幫越忙

政府在個人購屋上能幫什麼忙嗎?答案是:越幫越忙。青年低薪、房價過高,這些確實都是問題,但背後的因素盤根錯節,包括土地政策、租稅結構、產業升級、勞動力轉型、社會扶助等,絕非口號或者簡單幾句話就可以解決。病急亂投醫的經濟政策藥方,恐怕只會造成更大的災難。而財富包括不動產的累積,是要靠時間、耐性、投資智慧、加上一點運氣等多方因素組成,很難一蹴可幾。也因此,如何培養一般人正確的個人理財知識,恐怕才是正本清源之道。(本文作者為美國波士頓東北大學財務金融系教授)

來源:《台灣銀行家》179 期

更多精彩內容請至 《台灣銀行家》