川普、賀錦麗政策主張PK 勝負三套劇本應對機會與風險

全球靜待美國大選結果揭曉,觀望氣氛加劇全球股市震盪幅度。安聯投信表示,兩位候選人在政策面各自有不同主張,而其政策態度、走向對市場所帶來的機會與需要進一步關注的風險,成為市場高度關注焦點。

儘管民調數據與相關訊息增添市場不確定性,不過,美國經濟展望正向,軟著陸情境有利股債資產,以戰略性多元配置成長股、同時聚焦驅動結構成長動能如 AI 概念等,仍是較佳應對策略,待 11 月初美國大選不確定性因素消除後,市場有望回歸基本面。

●關注風險

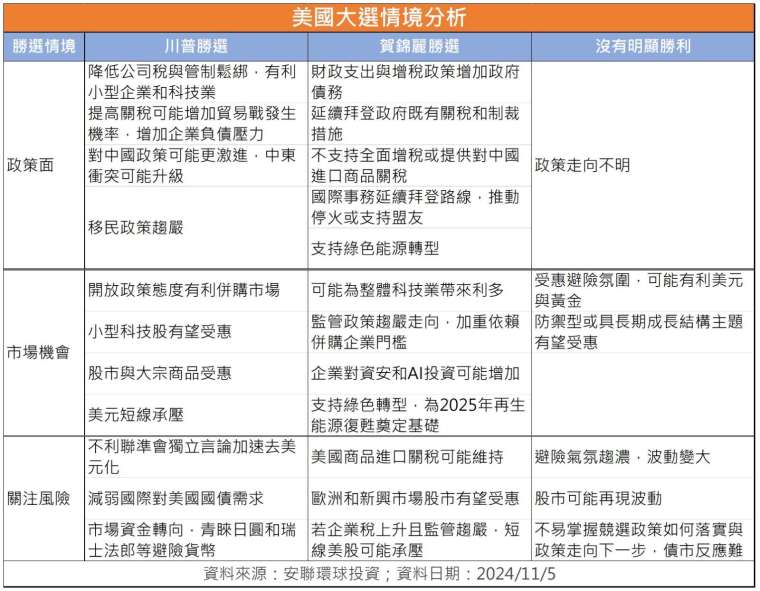

川普勝出,對聯準會任何持續攻擊都可能加速去美元化趨勢,隨著國際市場對新發行美國國債需求減弱, 美國風險溢價可能上升,若聯準會獨立性在川普總統任期內受到破壞,加重市場不安情緒,可能讓市場資金更青睞日圓和瑞士法郎等其他避險貨幣,而非美元。

賀錦麗若執政,選舉前,國際市場關注川普當選後可能會提高關稅;但在賀的領導下,美國商品進口關稅預計維持不變,這或許能為歐洲和新興市場股市帶來利多,但若企業稅上升且監管趨嚴,美國股市短時間內表現可能相對承壓。

不過,如果發生第三種情況、也暫時沒有明顯勝利, 安聯投信表示,明確結果對市場來說很重要,因為市場通常會因不確定性而感到不安。短期內,最令外界擔心的狀況可能是賀錦麗在經過長時間計票後以微弱且有爭議勝利獲勝。市場可能開始擔心,川普在 2020 年大選中輸給拜登後出現的動蕩可能會重演。

在最終結果公佈前,市場有望轉向趨避氣氛避險反應,屆時可能有利美元和黃金。股債市都會出現波動,儘管如此,短線上,美國大選、經濟前景預期的變化仍將觸發市場波動,以多元分散策略伺機布局,仍是較佳應對策略。

●財政政策

就財政政策來看,安聯投信分析,若川普勝選,他第二任期與第一任期大不相同。考量現處於與 2016 年不同經濟周期,除非共和黨也能確保國會席次,應不致出現相似規模減稅和更高支出。

其中,降低公司稅和進一步放鬆管制應有利美國公司,尤其是股票價值具有吸引力的小型企業,科技公司也可能受惠;亦有利短期經濟成長與美國企業獲利,尤其美國小型股及能源和金融等領域。據聯邦預算委員會數據,到 2035 年這些計劃可能增加美國政府債務 7.5 兆美元。

若共和黨未能掌控國會控制權 (即紅色浪潮),屆時信貸市場對沒有資金支持的財政計劃感到擔憂;若財政寬裕政策,加上更高關稅、更嚴格移民政策與更寬鬆法規,勢必加重通貨膨脹壓力。為應對此情況,聯準會可能放緩寬鬆週期,支撐美元。

反觀賀錦麗,其財政計畫要比川普溫和,但支出和增稅政策仍可能增加國家債務。賀承諾對企業和高收入家庭增稅,同時支持低收入戶。據美國聯邦預算問責委員會估計,賀的提案可能影響企業收益,預估到 2035 年前美國政府債務將增加 3.5 兆美元。

市場也密切關注賀的財政支出與稅收計畫。但除非民主黨能掌控國會,否則不太可能出現類似 “前英國首相 - 特拉斯時刻 (Liz Truss moment)” 情況,也就是因缺乏資金來源的財政計畫而引發信貸市場恐慌情形。

賀當選不易有重大刺激方案推出,除非民主黨同時掌控國會,主要是考量國會掌控政府財政預算,反對派可以阻擋總統財政計畫。儘管分裂政府可能讓延長至 2025 年底到期的 2017 年減稅政策變得困難,但屆時兩黨應該都會採取行動,避免出現財政懸崖。換言之,在沒有重大「財政恐慌」情況下,預期美國股市受惠、且長期有利商品市場。

●關稅和貿易政策

至於關稅和貿易政策,安聯投信分析,川普承諾對所有美國進口商品徵收 20% 統一稅率,並對中國產品徵收 60-100% 的稅。如果關稅上調成真,可能會引發其他經濟體報復,從而導致貿易戰,在最壞情況下,貿易戰可能不利美國經濟。

隨著企業為多元化分散製造基地和供應鏈,預期將出現更多區域性近岸外包和在岸外包,此舉加重企業資產負債表壓力。另方面,更高關稅可能衝擊歐洲和新興市場股票,尤其對依賴美國市場較高的產業,例如奢侈品和汽車製造商;但包括石油、金融和潛在基礎設施等價值股可能受惠。

賀當選可能看到美國繼續遠離全球貿易協議。賀可能保留川普和拜登總統既有關稅和制裁措施。此外賀並不支持全面增稅或如川普提議提高對中國進口商品的關稅,現況延續可能有利國際股市氣氛。原本有機會成為川普關稅政策主要受害者的墨西哥,有望受惠賀勝選,甚至激勵墨西哥比索和墨西哥強勢貨幣債。

●市場機會

就市場機會來看,川普的更加自由放任政策可能提振併購市場,使小型科技股受惠。對美國公債,短期利率影響可能比長期利率更明顯。美國殖利率與世界其他地區間的利差縮小可能會壓抑美元,股票和大宗商品則可能受惠貨幣刺激前景。

賀錦麗本身在加州時的法律和政府背景將可能影響她對科技公司的看法,這或許會為科技行業帶來整體利多。另方面,民主黨政府下對監管關注可能增加,這對依賴併購市場的超大型和小型公司來說並非好消息。持續監管審查可能加重企業對網路安全和人工智慧相關的投資。

在賀執政下對綠色轉型的支持,加上較低利率及科技行業對再生能源需求上升,可能會推動潔淨能源投資,為 2025 年再生能源股的復甦奠定基礎。