波段連跌近10% 美債ETF怎麼了? 布局時機來了嗎?

一、美債 ETF 受益人數大增 價格表現卻是不如預期

美國聯準會 9 月份啟動降息循環,在此之前金融市場早有預期,也因此推升相關標的交易熱絡,例如美債 ETF 的受益人數就大幅增加,按照媒體統計在 8 月 23 日為止,規模排名前 3 大的債券 ETF,受益人數增幅最多來到 13.2%、人數最高則是大約 36.7 萬人,尤其明顯集中在長天期美債 ETF,一時之間錢進債市成為投資人熱門話題。

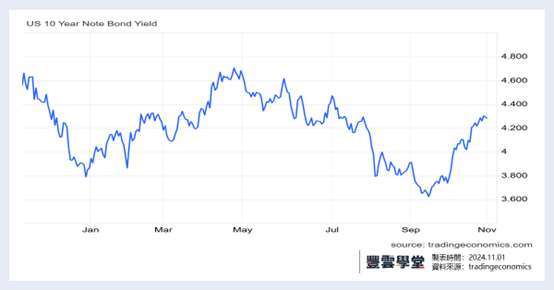

時隔 2 個月美債市場表現又是如何? 我們以表中受益人數最高的元大美債 20 年 (00679B) 走勢圖為範例,9 月中最高股價約 32 元,至 10 月 28 日波段低點約略下跌近 10%,同時間 10 年期美債殖利率則是從 3.62% 反彈至 4.29%,表現明顯不如原先預期。

■ 延伸閱讀:量化交易懶人包 一文搞懂量化交易是什麼?

■ 延伸閱讀推:量化交易是什麼? 如何自學? 不用寫程式也能做量化?

二、美債殖利率反彈空間有限 投資思維偏向分批佈局

投資策略因人而異,如果是以領配息為出發點,只要能夠維持穩健的現金流,耐心還是長期投資必要的原則;對於資產配置者來說,投資美債 ETF 利於對沖市場不確定性風險,況且美債具有全球規模最大、流動性最佳的種種優勢,向來是金融市場安全性極高的投資工具。

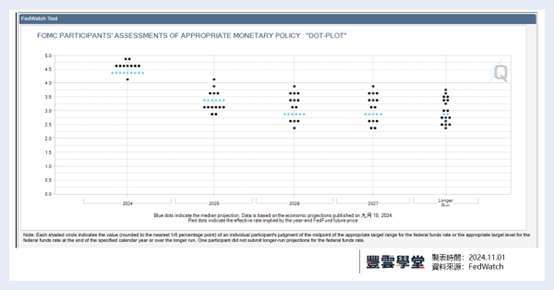

至於現階段的波動價差,根據 FedWatch 統整 Dot Plot 來看,美國聯準會降息循環至少延續至 2026 年,今年剩餘 2 次的 FOMC 會議也是預期各降息 1 碼的步調,機率值都在 70% 之上,歷史經驗而言,降息週期還是會壓抑債券殖利率走勢,利好債券資產表現。

10 年期美債殖利率走勢圖來看,5 月的高點 4.7% 主要源自於當時美國通貨膨脹率反彈,引發聯準會持續維持高利率的市場猜測,但前面解釋過現在已經確定啟動降息循環,不會動搖降息路線,同時美國商務部上週四公布數據顯示,9 月 PCE 物價指數年增 2.1%,創 2021 年初以來新低,剔除能源和食品價格後的 9 月核心 PCE 年增 2.7%,這表示通膨因素穩定的情況下,10 年期美債殖利率持續往上反彈的空間有限,投資的思維應該要偏向抓住機會分批佈局。(本文取自:波段連跌近 10% 美債 ETF 怎麼了? 布局時機來了嗎?)

至於市場憂心如果川普重掌白宮,激進式徵收關稅將會引發通膨復燃,雖然這樣的憂慮確實有其道理,但是大家也明白競選期間的選舉支票能夠兌現多少是一大問號,所以無論白宮新主人是誰? 對於金融市場有何影響? 還是需要時間來觀察。

我們的專欄一直以來都是提供量化數據,客觀評論市場動態發展,同時提醒不能忽略風險,未來要觀察債券投資人對於聯準會降息步伐的過度預期以及美國經濟數據變化。

** 以上客觀論述,不作為投資買賣建議,請自行判斷風險。

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險