專業律師規劃!保險如何做到財富傳承

「律師,我的保險業務跟我說要買保險做傳承,是什麼意思?」這是律師我做財富傳承規劃時,很常被客戶問到的問題。在我們傳統的認知中,保險就是在自己生病或死亡時,能夠給自己或家人的一筆錢,究竟保險跟傳承有什麼關聯?是隨便買什麼保單都可以嗎?就讓律師我來說明清楚。

(一) 總結:保險在傳承的功能

稅務層面

- 避免遺產稅

- 預留遺產稅

分配層面

- 指定受益人,避免特留分

- 指定受益人,預留可能訴訟費用

- 指定受益人,無遺囑是否有效等爭議

- 受益人領保險金毋須經遺產處理複雜程序

- 槓桿性

- 生前金錢活用,可用於其他投資

- 生前更改受益人方便

- 可規劃分年給予,類信託

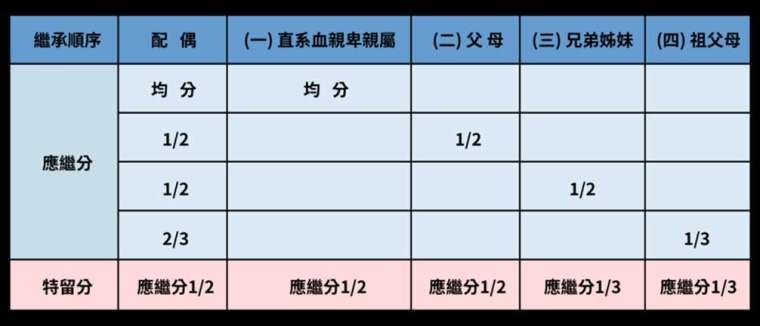

(二) 討論保險之前,先認識特留分

1. 所謂「特留分」,簡單來說, 就是民法規定每個繼承人最少最少一定可以拿到的「保底額」。因此,就算我們在遺囑裡面寫說「全部遺產都給大兒子,小兒子一毛都不拿」也沒有辦法,只要是繼承人,就可以拿到這個「保底額」。而若沒有拿足「保底額」的繼承人,便可以向其他繼承人提告,而一旦提告,違反特留分的該部分遺贈或遺囑將會失效。

2. 每個繼承人的特留分是多少呢?我們可以參考律師我做的上表。先依照上方比例,算出每個繼承人的「應繼分」是多少後,再乘以「特留分」的比例,便可以算出每個繼承人最少最少一定可以拿到的「保底額」是多少了。

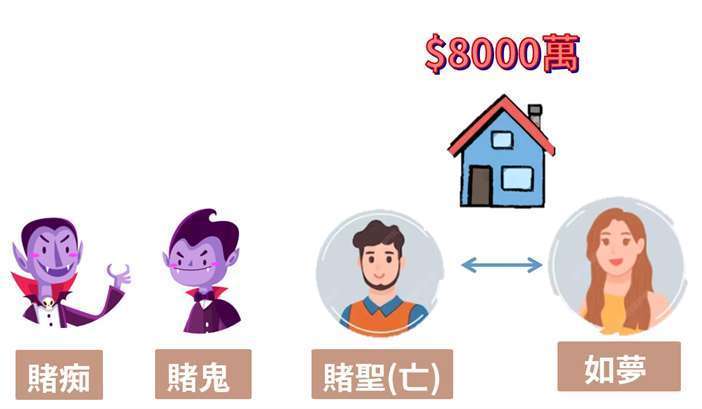

3. 例如:賭聖跟如夢為夫妻。賭聖的父親、母親皆已年邁過世。賭聖只有兩個哥哥「賭鬼」跟「賭痴」,今賭聖死亡,留有一棟市價 8000 萬的房子,並寫了遺囑希望全部房子都給如夢。此時,「賭鬼」跟「賭痴」的特留分是多少?

4. 在這個案件中,依照上表比例,如夢的應繼分是遺產的 1/2,也就是 4000 萬元,「賭鬼」跟「賭痴」的應繼分合計為 4000 萬元。而「賭鬼」跟「賭痴」依照上表,特留分是「應繼分的 1/3」,因此,「賭鬼」跟「賭痴」的特留分合計為 1333 萬元。也就是就算賭聖在遺囑裡面寫明「全部遺產給如夢」,仍無法阻止「賭鬼」跟「賭痴」來分 1333 萬元。

5. 因此可以知道,在我國民法規定之下,就算你再討厭你其中一個繼承人 (無論是親人或是配偶),他永遠就是會有那一部份屬於他的「保底額」。

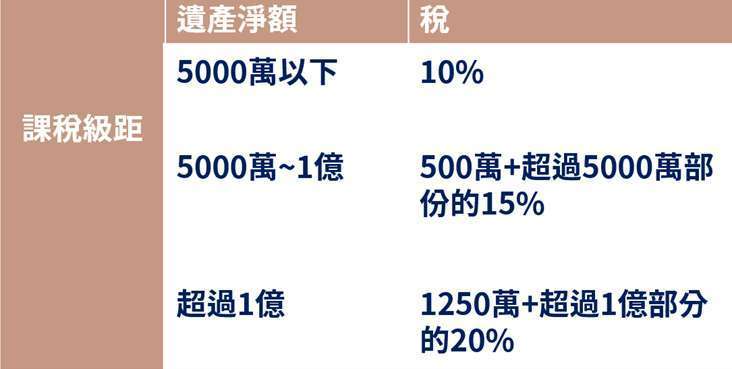

(三) 討論保險之前,再認識遺產稅

1. 遺產稅的稅率請參考下表,計算看看自己身故後的遺產稅為多少:

2. 此外,在被繼承人死亡後,繼承人們必須要繳完遺產稅後,才能領取遺產,實務上就是很多人卡在沒有錢繳納遺產稅,或卡在其他繼承人不同意的狀況下,而無法辦理遺產繼承。

(四) 保險到底有什麼優點:

- 稅務層面

- 避免遺產稅

「保險金」並非遺產,而算是受益人的所得,因此不會被課予遺產稅。 - 預留遺產稅

同前所述,在被繼承人死亡後,繼承人們必須要繳完遺產稅後,才能領取遺產,實務上就是很多人卡在沒有錢繳納遺產稅,或卡在其他繼承人不同意的狀況下,而無法辦理遺產繼承。此時,因為保險金並非遺產,可以直接撥款給受益人,此時受益人便可以拿這一筆「預留遺產稅」的保險金,繳納遺產稅並辦理繼承。

- 分配層面

- 指定受益人,避免特留分

「保險金」並非遺產,因此不會計算特留分,可以直接完整地把這筆錢交付到心目中想要給的人手上。 - 指定受益人,預留可能訴訟費用

遺產案件難免親戚都有可能對分配結果不平,而提起訴訟。往往一個訴訟打起來都要好幾年,並且有好幾場官司的律師費必須要支付,而這些訴訟費用也不能以遺產來付,等於是繼承人要先掏自己的錢包,打好幾年的官司,才可以領到繼承的遺產。然而被繼承人可以規劃好這部分的保險,透過保險直接提供心目中的繼承人「銀彈」,讓他有資源爭取自己的權益。 - 指定受益人,無遺囑是否有效等爭議

遺囑案件中,繼承人如果對遺囑分配感到不公,通常就是會打「遺囑無效訴訟」。然而透過保險,遺囑是否無效都沒有關係,因為保險金並非遺產,跟遺囑更毫無關聯! - 受益人領保險金毋須經遺產處理複雜程序

繼承人往往對於如何辦理繼承會感到不知所措,或是遇到其中有部分繼承人在國外或不願意配合的狀況。倘若透過保險金分配,便毋須經辦理繼承的複雜手續。 - 槓桿性

這部分不用贅述,保險本來就是具有一定程度槓桿性的商品,而始資產增加。 - 生前金錢活用,可用於其他投資

很多人想要在生前就把財產規劃好,便打算過戶給子女,然而也可能因而無法掌控、使用這部分的財產。但透過長年期保險,分年繳納,或是保單價值準備金借款,便可以自由自在地運用此部分財產於生活或其他投資上。 - 生前更改受益人方便

人性瞬息萬變,倘若發現特定子女不孝或容易揮霍,保險更改受益人的流程簡單,可馬上做調整。 - 可規劃分年給予,類信託

要保人對於將來保險金怎麼給付,一方面可以開立遺囑信託帳戶,另一方面也可以透過直接在保險契約裡面約定,分年或達成特定原因時才可以給付給受益人,以避免受益人管理不善,或遭有心人士詐騙侵占的狀況。

(五) 看了那麼多,原來保險功能那麼多!

但是是隨便找保險業務買隨便幾張保單便可以嗎?錯錯錯,這部分牽扯到整體遺產的分配與規劃,建議所有想了解這部分的人或是保險業務,可以一同聯繫專業律師,由專業律師為您們共同討論、諮詢、分析適合每個人的規劃與需求。