〈房產〉不動產貸款逾放比續刷新低 建築貸款逾放比僅0.02%

近年政府打炒房,數度祭出信用管制與升息,但不動產放款金額續創新高,違約率則持續下探,據金管會最新統計,今年 9 月建商的建築貸款融資餘額逾 3.8 兆元,消費者購屋貸款餘額也超過 10.8 兆元,雙創歷史新高,逾放比則續創歷史新低,9 月建築貸款逾放餘額僅 8.6 億元,逾放比 0.02% 為史上最低。

而購屋貸款逾放餘額 67.5 億元雖較上月略增,但逾放比率仍為 0.06% 的歷史低點,顯示不論是建商還是一般消費者,現階段的貸款負擔能力都還不錯,使貸款違約狀況來到史上低檔。

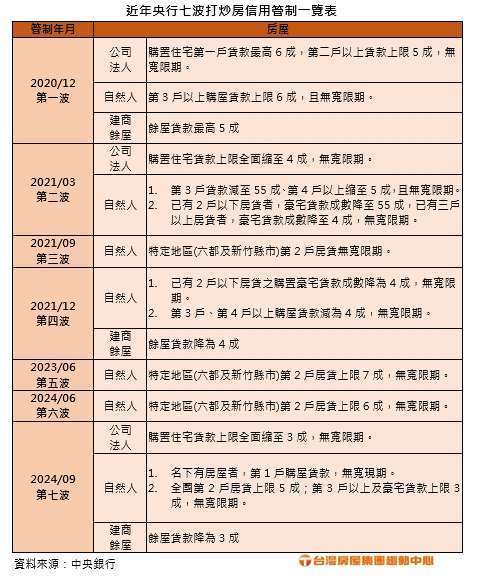

台灣房屋集團趨勢中心執行長張旭嵐表示,「逾放比」是指貸款列入催收或其他逾期放款的金額比率,可反映申貸戶繳款的不穩定程度,自從 2020 年底央行信用管制重出江湖以來,政府端出實價登錄 2.0、房地合一 2.0、平均地權條例修正、囤房稅 2.0 等政策為房市降溫,加上期間央行六度升息,整體融資成本提高,因此外界原預期市場轉淡後,墊腳購屋的貸款族恐湧現一波斷頭潮;但從逾放比愈來愈低的結果來看,今年 9 月建築貸款逾放比,較 2022 年 3 月央行首度升息時的 0.06% 更低,購屋貸款逾放比 0.06%,更是遠低於 2007-2008 年金融海嘯時期的 1.5-1.62%,顯示房地產放款的體質趨向健康發展。

張旭嵐指出,建築貸款與購屋貸款的逾放比創新低,主要有三大原因。第一,「利率水準仍低」央行雖六度升息,但整體利率在歷史上依然是相對低水位,尚在可負擔範疇。同時,「市場買氣穩健」建商多採預售,2024 年前三季市況銷路旺營收好,少有無法還款的情況,因此建商無急售倒貨的壓力;而今年房市買氣佳,若房貸戶遇上資金瓶頸,仍有機會順利出售,且股市走俏,房貸戶周轉資源多,也降低繳不出房貸的可能性。

第三,「行庫精篩客戶」央行信用管制實施後,銀行不論對建商還是對一般消費者的放款,都趨向保守,嚴選負擔能力佳的優質客戶,降低貸款違約風險。

台灣房屋集團趨勢中心資深經理陳定中表示,央行第七波限貸 9 月下旬才實施,因此今年 9 月的數據還尚未反應相關效應,但即將交屋且資金有限的買家,若受限貸令影響解除買賣契約,也還不會進入房貸階段,後續也就不會衍生繳不出貸款的問題,因此第七波信用管制後的購屋貸款逾放比,應會持續在低檔徘徊。