【一分鐘看圖論市】10兆利多不是夢?中國財政大禮包尚待落實

美國通膨黏著,預期降息幅度縮減

美國 9 月 CPI 年增 2.4%,核心 CPI 年增 3.3%,均高於市場預期,不過另一方面,重要的房租月增率從 0.5% 下降至 0.2%,顯示具黏著性的房租開始鬆動,儘管食品部分價格仍然頑固上漲,但總體 CPI 放緩顯示出高通膨壓力仍逐步減退。數據發布後,10 年期美債殖利率上漲回到 4% 之上,期貨市場隱含今年底前再降息的幅度縮小,降息 3 碼機率變為 0、僅降息 1 碼的機率升至 16.9%。

10 兆利多不是夢?

中國財政大禮包尚待落實

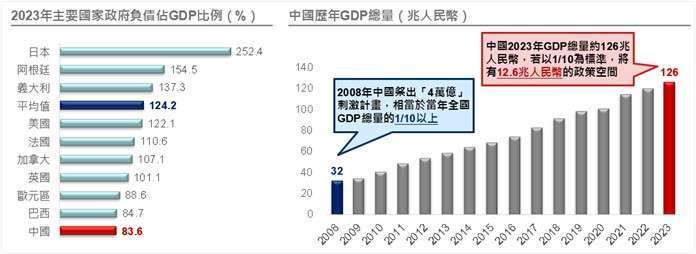

- 儘管中國 9 月底推出「貨幣、樓市、股市」的政策大禮包,但在 10/8 發改委新聞發布會上,當局並沒有宣佈新的重大財政刺激措施,令投資人感到失望;根據多家證券商估計,若中國想達到今年 GDP 成長率 5% 的目標,至少還需落實 1.5~2 兆元人民幣的財政刺激措施。

- 根據 IMF 資料,2023 年底中國政府總負債佔 GDP 約 83.6%,離全球主要國家仍有一段距離,其中中央政府負債約 30 兆,佔 GDP 約 23.8%,顯然中央政府舉債仍有相當大的空間;而從 2008 年經驗來看,中國「四萬億」刺激計劃佔 GDP 約 1/10,最樂觀估計,中國目前仍有 12 兆人民幣以上的政策空間,無論是理想上還是實務上,後續仍有機會看到中國釋出相當程度的財政刺激政策。

全球金融市場重點回顧 (10/5~10/11)

【成熟市場】

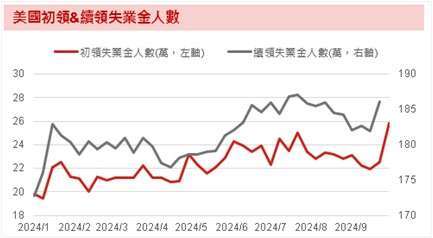

- 美國初領及續領失業金人數攀升,短期就業數據波動

- 勞工部公布上週初領、續領失業金人數分別為 25.8 萬、186.1 萬,均較前值攀升;由於近期罷工及颶風影響,短期內美國就業數據應會較為波動。

- 美國 9 月 CPI 增速較上月回落,通膨放緩趨勢不變

- 9 月 CPI 年增 2.4%(前值 2.5%)、核心 CPI 年增 3.3%(前值 3.2%) ,CPI 細項中能源及房租增速均回落,惟超級核心通膨上升至 4.6%(前值 4.5%) ,總體通膨延續放緩趨勢不變;惟核心 CPI 出現反彈使得 Fed 接著大幅降息預期機率落空。

- 9 月 FOMC 會議紀要:部份官員對降息速度想法有所分歧

- 會議紀要中提到「絕大多數與會者」支持大幅降息,這其中「與會者」代表的是整體 FOMC,而非僅指 12 名有投票權的官員;而從投下反對降息兩碼的理事鮑曼近期發言來看,通膨仍高於 2%、擔憂通膨再起是其主要考量的重點。

- 韓國四年來首度降息,紐西蘭大幅降息兩碼

- 韓國央行下調基準利率 0.25% 至 3.25%,紐西蘭央行下調基準利率 0.5% 至 4.75%。

【新興市場】

- 中國數據仍顯通縮,財政部擬提高債務限額以刺激經濟

- 9 月 CPI 年增 0.4%(前 0.6%) 低於預期,PPI 年增 - 2.8%(前 - 1.8%) 連續 24 個月下降,凸顯經濟需要政策支持;而週六 (10/12) 財政部宣布擬提高債務限額以支持地方,並表示中央財政還有較大舉債空間和赤字提升空間,但沒有具體金額和時間表。

- 台灣 9 月出口成長放緩,面臨高基期壓力

- 9 月出口年增率 4.5%,其中電子零組件年增率回升至 4.87%,反映手機拉貨需求,而資通訊產品年增回落至 24.8%,主要受到高基期影響而降溫。

【債匯金市】

- 美債殖利率重返 4%、美元指數站穩 100 以上

- 美國十年公債殖利率週升 13bps 至 4.1%,美元指數週漲 0.4% 至 103,值得注意的是 10/10 CPI 公布後兩者漲幅收斂,市場重新評估數據與聯準會利率路徑。

- 國際原油上漲惟漲幅趨緩,黃金價格仍在高檔

- WTI 原油期貨價格週漲 1.6%,惟 EIA 下調今明兩年油價預期,加上美國原油庫存大增,週四油價重挫逾 4%;黃金現貨價格週漲 0.2%,仍在歷史高點附近。

* 本文不做個別公司個股銷售及推薦之用,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的,基金投資組合因時而異,請投資人留意。

野村證券投資信託股份有限公司|110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)|客服專線:(02) 8758-1568|野村投資理財網:www.nomurafunds.com.tw

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。債券投資風險尚包括債券發行人違約之信用風險、利率變動之風險等風險。基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。本基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】