把握降息趨勢財!專家:台灣可轉債、特別股表現更勝美債

美國聯準會自 9 月宣布降息兩碼,為 4 年多來首次調降基準利率。面對未來的降息環境,許多人認為美債、全球債或將是最佳投資選擇,但事實上美元走貶因素讓事實並非如此。歷史數據顯示,台灣企業發行的可轉債和特別股表現更為出色,不僅風險較股市低,收益也優於債市,更能在降息趨勢中脫穎而出,且無匯兌風險,為投資人提供更好的報酬。

降息環境 兩大明星資產出列

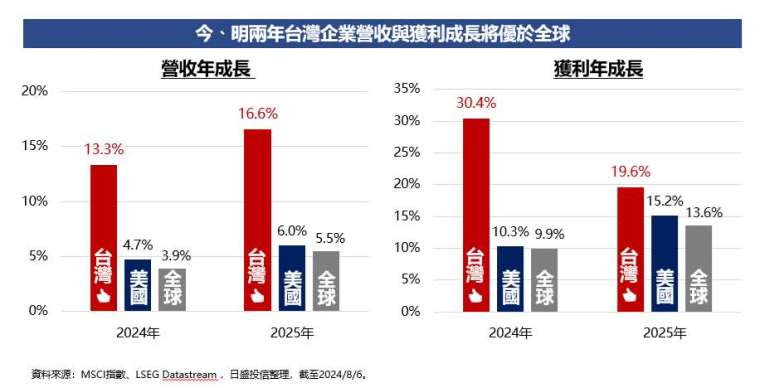

隨著 2024 年即將進入第四季,投資市場的波動性有所加劇。日盛台灣優質多重資產基金經理人李奇潭表示,儘管第三季市場波動較大,但對第四季持樂觀態度。主要是台灣經濟仍在成長軌道上,尤其在科技產業的帶動下,台灣企業的營收和獲利均有望在今明兩年達到雙位數增長,表現超越全球水平,顯示出台灣經濟基本面依然穩健。

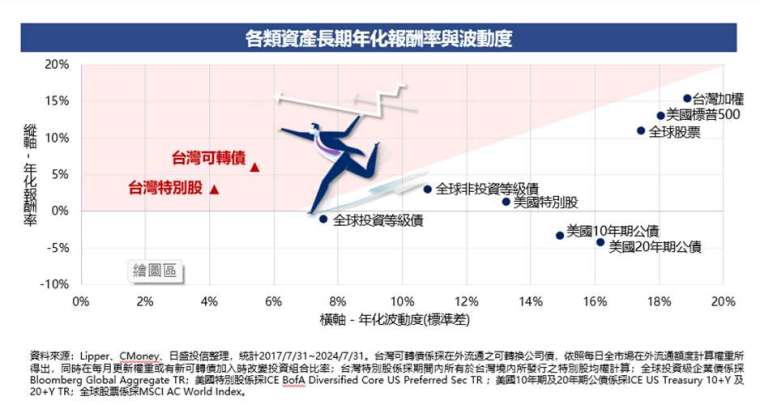

在資產配置上,李奇潭建議將台灣企業發行的可轉債和特別股列入考量。這兩類資產不僅風險較低,更能在降息趨勢中取得佳績。回顧前一次降息後各類資產表現,聯準會首次降息後的一年內,台灣可轉債和特別股的報酬分別為 23.8% 和 5.4%,遠優於美國公債,台灣可轉債報酬也較全球投資等級債為高。

除此之外,具有股債雙特性的台灣可轉債波動度僅 4.2%,擁有息收優勢的台灣特別股波動度也僅不到 4%,顯示投資由台灣可轉債、台灣特別股為主的多重資產,更能展現追漲抗跌的投資高效率。

綜合而言,台灣可轉債和特別股兼顧報酬及穩定度,波動性低於全球股票及美國標普 500 指數,但收益表現卻高於許多債券。這類資產特別適合希望在降息循環中,追求穩健收益和抗跌能力的投資人。

台灣可轉債及特別股追漲又抗跌

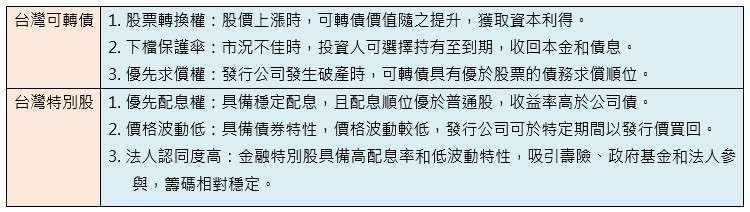

李奇潭進一步解釋,台灣可轉債因具備「債券轉換股票」的特性,既能參與股市的上漲,也能在股價不如預期時享有債券的保護,這使得可轉債在市場波動時具備更佳的防禦性。以 DRAM 產業為例,近期供需好轉,股價表現亮眼,帶動可轉債價格同步上揚。又如太陽能產業因中國傾銷導致股價持續疲弱,但相應的可轉債仍受債券票面價值保障。

特別股則是一種具備債券特性的股票,與一般股票相比,特別股波動性較低,卻能提供較高的收益潛力,尤其是具備固定配息率和優先配息權,對於追求穩定收益的投資人非常具吸引力。根據統計,台灣特別股的配息率平均約為 4%,且風險報酬比優於台股,甚至遠超美國特別股,這使得台灣特別股成為低風險、高收益的理想投資標的。

台灣可轉債及特別股優勢

看好降息為投資市場帶來的正面效應,日盛投信特別推出「日盛台灣優質多重資產基金」,聚焦台灣法人投資焦點「可轉債、特別股」及台股熱點「高股息」等核心收益契機,打造台灣優質收益資產組合,並且透過嚴選高品質、低波動及永續性的標的,以提高勝率和抗跌能力,追求長期年化波動度 (標準差) 預期約 4~5%,亦追求相當於投資等級債券型基金波動度 (標準差) 風險之下,並利用資產配置策略來增強投資效益。(資料來源:日盛投信,2024/08)

面對市場波動與降息環境,台灣的可轉債和特別股成為防禦型資產中的亮點,不僅提供比債券更高的收益,也有助於投資人降低市場風險,提升資產回報率。對於期待在降息循環中抓住機會的投資人而言,這類資產值得列入首選,透過靈活配置的多重資產組合,掌握降息環境的優質收益契機。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書中,投資人可至本公司網站 (https://www.jsfunds.com.tw) 及基金銷售機構索取,或至公開資訊觀測站 (http://mops.twse.com.tw) 中查詢。投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。基金非存款或保險,故無受存款保險、保險安定基金或其他相關保障機制之保障。本基金投資於基金受益憑證部份可能涉有重複收取經理費。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。本文內容非經本公司同意請勿為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為。【日盛投信獨立經營管理】