AI最缺的資料中心未來三年都要漲價?

Tag

摩根大通指出,未來四年資料中心持續缺口,將使資料中心的議價能力提升,導致其租賃價格上升。

「缺算力」是市場共識,但大型資料中心可能更缺,而且數其缺口還將持續。摩根大通在近期報告中指出,未來四年資料中心的供應量將遠低於下游 AI 需求,更重要的是,這種持續缺口,將讓資料中心議價能力提升,導致資租賃價格上漲。

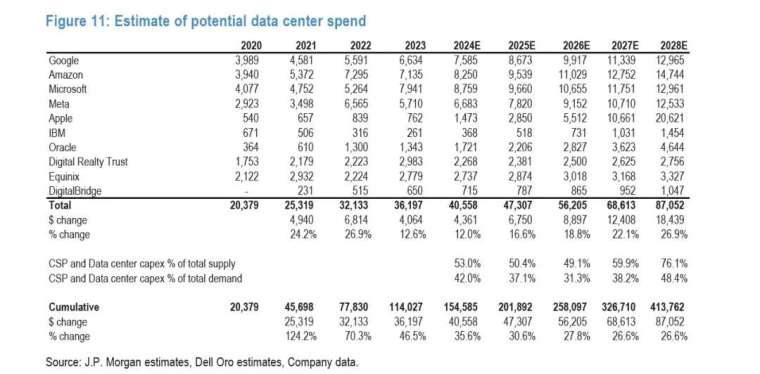

小摩根據對主要雲端運算及網路公司資料中心資本開支的測算,推算出未來四年資料中心的建置容量。

測算假設:2024 年資料中心的建設支出可能在 750 億至 1150 億美元之間;2024 年至 2028 年,建設速度每年增長 19%(根據以下公司資料中心資本開支預期平均增長計算);

雲支出的 25% 將用於資料中心建設;每 MW(千瓩)1000 萬至 1500 萬美元的成本。

測算顯示,未來資料中心容量缺口將:

- 美國市場:2024 年將出現 2 GW(百萬瓩)缺口,2025 年將增至 3 GW,2026 年將達 4 GW;

- 全球市場: 2024 年的缺口為 2 GW,2025 年將增至 3 GW, 2026 年將達 7GW;

小摩表示,考慮到下游旺盛的 AI 需求,而資料中心未來四年持續不足,將使得資料中心租賃價格的上漲。

據小摩推算,這種缺口將在 2025 年和 2026 年最為明顯,2026 年之後會有所緩解,但仍將處於失衡狀態。

小摩還列出阻礙資料中心發展的幾項主要因素,包括可用土地有限、更高的資本成本、設備限制、許可證和分區審批、發電和輸電問題及勞動力供應和成本等。

報告也指出,這種巨大的供需缺口為投資人創造了機會,尤其是在大型資料中心方面。