〈財報〉理想汽車上季業績黯淡 本季交車展望不及預期

中國電動車製造商理想汽車周一 (20 日) 美股盤前公布 2024 會計年度第一季財報,儘管營收年增近四成,但該季汽車銷量與第二季展望不及市場預期,盤前美股 ADR 挫跌逾 4%。

截稿前,理想汽車 (LI-US)ADR 周一盤前下跌 4.62%,每股暫報 23.74 美元;理想汽車 (2015-HK) 香港股價上漲 4.17%,收漲每股 99.90 港元。

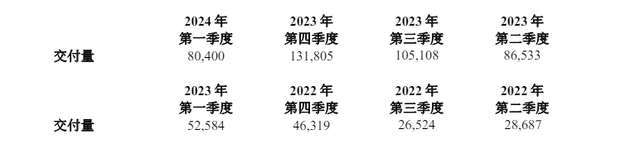

展望未來,理想汽車預估第二季 (本季) 交車量介在 10.5 萬至 11 萬輛,年增 21.3% 至 27.1%,低於市場預期的約 13.7 萬輛;第二季營估年增 4.2% 至 9.4%,介在人民幣 299 億至 314 億元之間 (以下單位皆同),低於市場預期的 386.3 億元。

根據財報,理想汽車第一季 (截至 3/31) 營收年增 36.4% 至 256 億元,略低市場預期的 255.8 億元,季減 38.6%;該季毛利報 53 億元,年增 38%、季減 46%;毛利率報 20.6%,與去年同期的 20.4% 基本持平,季減 2.9 個百分點,主因是車輛毛利率下滑。

獲利方面,該公司上季淨利 (Non-GAAP) 年減 9.7% 至 13 億元,季減 72.7%,遠低分析師預期的 16 億元、每股獲利報 0.56 元,不及去年同期的 0.89 元,更遠遠低於市場預期的 1.61 元。

汽車銷售方面,理想汽車上季車輛銷售營收年增 32.3% 至 242.5 億元,年減 39.9%,不及市場預期的 267.1 億元;第一季車輛毛利率為 19.3%,與去年同期的 19.8% 基本持平,低於去年第四季的 22.7%,毛利率下滑主要受到降價影響。

至於今年首季車輛營收下滑,理想汽車表示是受到與中國春節假期相關的季節性因素的影響及 3 月銷售訂單不如預期導致的車輛交付量減少。

理想汽車財務長李鐵表示,儘管經歷新車款上市、產品迭代和價格體系調整,第一季的財務表現保持穩健,毛利率維持在 20.6% 的健康水準。雖然第一季交付量較上季有所波動,但對未來幾季的交付量成長充滿信心,並在研發和銷服網路保持投入。

理想汽車上季交付 8.04 萬輛汽車,其中包括其首款電動車款——7 座 MEGA 貨車的首批發貨。這款售價 559,800 元的廂式車需求低迷,迫使該公司將單季交付目標從早先的 10 萬至 13 萬輛下調至 7.6 萬至 7.8 萬輛。

分析指出,除新款 MEGA 電動貨車的銷售令人失望外,該公司還面臨華為和小米公司 (1811-HK) 等中國電動車市場新進業者的競爭加劇,以及汽車製造商在整體市場放緩之際尋求保護市占率的激烈價格戰。