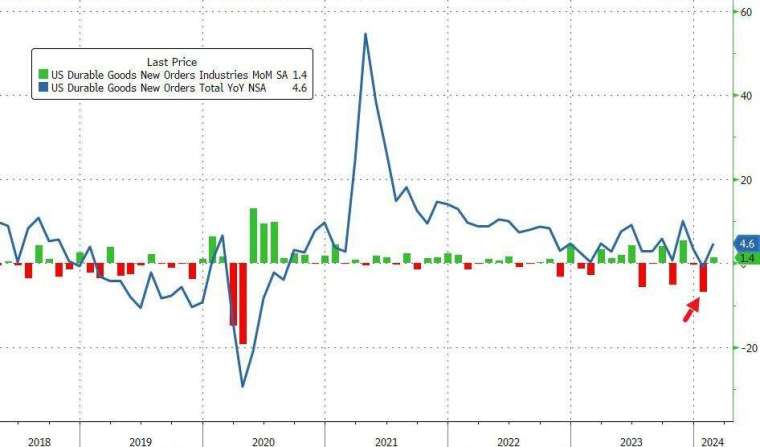

美2月耐久財訂單月增1.4% 三個月來首次上升

繼 1 月暴跌後,由於運輸設備和機械訂單增加,美國 2 月耐久財訂單月增率初值超預期反彈,顯示製造業前景穩定改善。

美國商務部周二 (26 日) 公布數據顯示,2 月耐久財訂單月增率初值報 1.4%,相較前值大幅回升,高於市場預期的 1.2%,1 月前值自 - 6.1% 進一步下修至 - 6.9%。

美國核心資本財貨物訂單-扣除飛機的非國防資本耐久品訂單 2 月成長 0.7%,為三個月來首見,高於市場預期的 0.1%,前值自 0% 上修至 0.4%。核心資本財貨物訂單數據備受市場矚目,因為其衡量的是商業支出計畫。

其中,核心資本貨物出貨量強勁反彈,月增 2.7%,扭轉了此前下降 3.0% 的頹勢,但更多的由季節性因素推升——經季節性調整後出貨量月減 0.4%。此部分出貨量納入美國國內生產毛額 (GDP) 報告中設備支出的計算中。

耐久財是指不會很快磨損且使用壽命至少三年的商品,如汽車、電腦、家用電器、飛機、通訊設備,它們代表企業投資支出的重要組成部分。

美上月耐久財數據回升主要由運輸設備和機械訂單增加所推動。 2 月扣除運輸類耐久財的訂單較上月初值成長 0.5%,高於市場預期的 0.4%,較去年同期成長 1.3%,前值自 - 0.4% 上修至 - 0.3%。

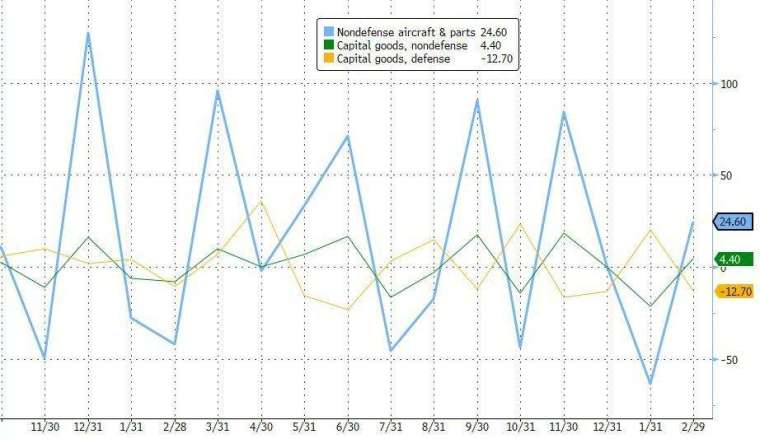

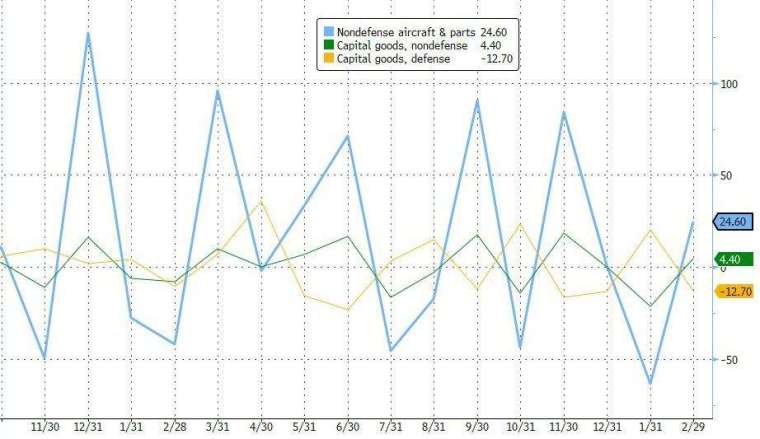

與此同時,波音 (BA-US) 飛機出包影響似乎有所消退,2 月非國防飛機訂單月增 24.6%、國防開支月減 12.7%。

值得注意的是,在人工智慧 (AI) 上漲行情的推動下,電腦和電子產品較上月再次大幅上漲。此外,金屬和金屬零件訂單、汽車和零件訂單均有所增加,推動了訂單的整體成長;製成品出貨量有所下降,可能會對第一季 GDP 造成一定影響。

分析指出,在經歷了前幾年的低迷後,GDP 權重達 10.3% 的製造業顯現出初步復甦的跡象,不過在聯準會 (Fed) 開始降息前全面復甦的可能性不大。

加拿大帝國商業銀行經濟部的經濟學家 Ali Jaffery 表示,限制性貨幣政策繼續對有形投資構成壓力。