台積電邁向大航海時代,日本熊本廠揭五大布局關鍵

文/羅之盈

台灣「護國神山」進入大航海時代,首站駛向日本。當台積電遇上熊本熊,將會有什麼火花? 2024 年 2 月將開幕的日本一號晶圓製造廠,有哪些指標性意義?本文拆解五大面向。

護國神山」台積電進入大航海時代,2024 年首站將於日本上岸。

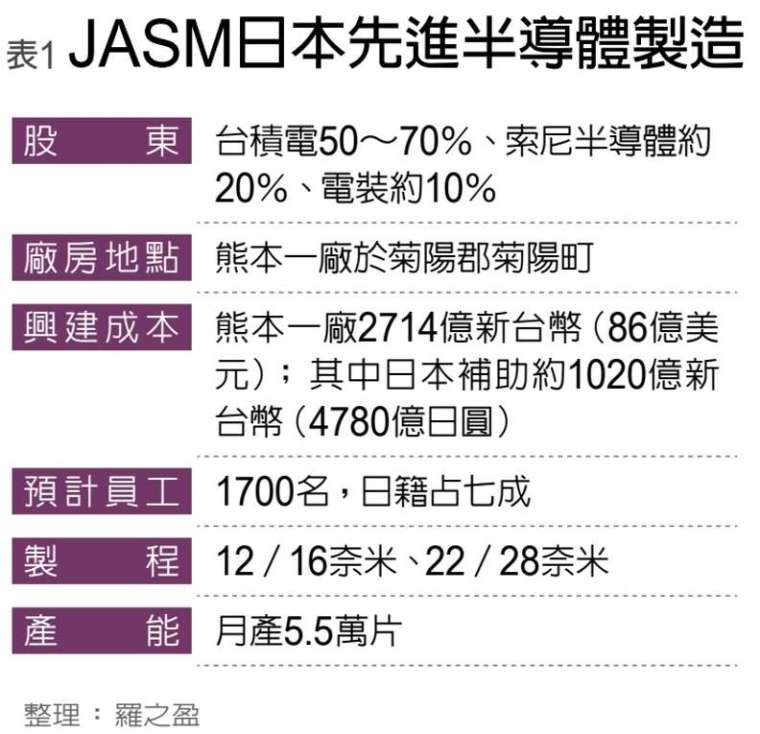

「在日本,台積正在熊本建立一座特殊製程技術的晶圓廠,將採用 12∕16 奈米和 22∕28 奈米製程技術。我們將在 2 月 24 日為該晶圓廠舉行開幕式,預計在 2024 年第四季量產,」經過長達一個月的傳言與否認,台積電董事長劉德音在 1 月、任內最後一次法說會的告別秀上,正式宣告日本熊本廠開幕時程。

這座耗資 2714 億新台幣(86 億美元)建造的晶圓製造廠,是台積電 2017 年取得 7 奈米製程全球領先之後,首度海外建廠完成(表 1),標誌著台積電成長型態的重大進化,也揭開科技產業全新序曲。

時間回到 2019 年,總體經濟正在中美摩擦趨緩之下,回到燈光美、氣氛佳的景象。台積電計畫新一波產能擴大,於是在台南科學園區擴建新廠,也終於拿到新竹寶山建廠核准;盤算起來,若要繼續採用台灣本地資源快速擴張,將會愈來愈吃力。

此時,日本政府有意尋求台積電合作,雙方開始頻繁接觸,探討赴日設廠的可能(表 2)。

槓桿國際資源,拉抬總戰力

2020 年,進入彷彿沒有明天的全球大疫情,遠距工作、遠距教學帶起一波電腦換機潮,暴增的晶片需求量,讓台積電產能供不應求。其後三年,疫情讓中美關係出現新裂痕,地緣政治之下供應鏈重組,從過去的全球生產、全球運送,更趨向區域生產的「短鏈化」。

日本政府此時加強復興半導體產業,不僅先是投入 3500 億日圓(約新台幣 755 億元)研發基金,又追加鉅額的製造相關補助至 1 兆日圓(約新台幣 2150 億元),進而促成台積電深入合作。

「台積電一定需要往外走的,去槓桿(leverage)國際資源,在日本設廠就是這樣,」前科技部長陳良基分析,日本半導體產業根基還在,設備與材料仍是非常強,「台積電日本設廠對台灣來說,就是讓我們供應鏈的力量,因為國際資源的有效利用,整體變強了!」

台積電日本一廠,位於九州熊本縣菊陽郡菊陽町,2021 年 11 月宣告建廠、2022 年 4 月動工,兩年內完成建造,於 2024 年 2 月開幕、年底量產。該廠為台日合資公司所建,其中台積電占股 50~70%,日本索尼半導體(SSMC)約 20%、豐田集團的電裝(DENSO)約 10%,台積電已透露開始規劃日本二廠,並可望製程推進至 6 奈米。

陳良基指出,台日供應鏈一直以來都有很深的連結,2018 年台積電規劃南科新廠時,當時科技部找來日本關鍵企業,至台南洽談建立先進製程聚落的合作細節。

「台積日本設廠還有一項重點:貼近市場,」陳良基表示,熊本一廠月產能 5.5 萬片,「日本企業可以完全包掉」,未來日本產能應可以更多,因為製程與供應鏈很多是共用資源,日本基地差不多月產 10 萬片的話,規模經濟的效應會更好。

展示給美國、德國政府看

探究台積電日本成功建廠的指標性意義,可從組織內部狀態、外部戰略部署、市場趨勢拆解,可分五大面向來觀察:

一、海外策略帶動成長,穩定台積電內部狀態。台積電 1 月份法說會總結 2023 年運營成果,全年營收 2.16 兆新台幣,相較歷史高點的 2022 年 2.26 兆元,減少 4.5%,但已是疫情前、2019 年營收的兩倍。

這是劉德音自 2018 年上任後,最後一次主持法說會,6 月股東會後,可望由總裁魏哲家接任。

「雙首長其實不是好的接班策略,不是兩人誰對誰錯的問題,而是兩人明擺著就得競爭,」科技產業分析師、美商科克蘭資本董事長楊應超,認為「雙頭馬車時代」結束,大家可以專心做事了。

面對領導團隊更迭,對組織來說,都是人心浮動的時刻,尤其是劉德音啟動的大航海時代,未來會不會持續推進?

法說會上,劉德音笑容特別多,感覺很是輕鬆,他一如以往的報告海外拓展足跡,一如朗讀「畢業成績單」。隨後,魏哲家展望 2024 年,預計美元營收年增可望達 21~26%(low-to-mid twenties),重申未來幾年複合成長率將介於 15~20%區間。

超強勁的成長預估,不僅來自技術推進,更包括熊本廠量產,因此透過海外廠加持,達到跳躍式成長,將是穩定內部最務實的基礎。

二、台日產業同盟,帶來區域生產綜效。「日本與台灣的產業關係來看,合作還是比競爭多一點,」著有《晶片對決》的前經濟部長尹啟銘表示,日本企業自 1953 年從美國引進電晶體技術後,輝煌 30 年、沉寂 30 年。2021 年日本政府啟動的《半導體戰略》,鉅額的補貼、撥款也快,「基本上,日本是玩真的!」

他觀察,以前日本本來就沒有電子代工產業,且半導體以利基型領域為主,所以現在日本要進入半導體代工領域,雖然可以找韓國合作,但台灣仍會是重要伙伴。

日本半導體產業是由大型綜合電機企業組成,例如索尼、松下、富士通、日立等,它們製造電視、電腦、手機、冰箱、冷氣機等品牌商品。大型綜合電機企業資本雄厚,有資源投入設備研發,培養出豐沛的設備技術與人才,也因大批買進材料,更懂得材料研發與運用技術,這都是台灣產業所缺乏。

未來透過日本廠做為紐帶,台積電可望取得更為緊密的日本供應鏈,預計取得更具優勢的成本與穩定來源,相對的,日本設備與材料企業也有機會加大投資台灣。

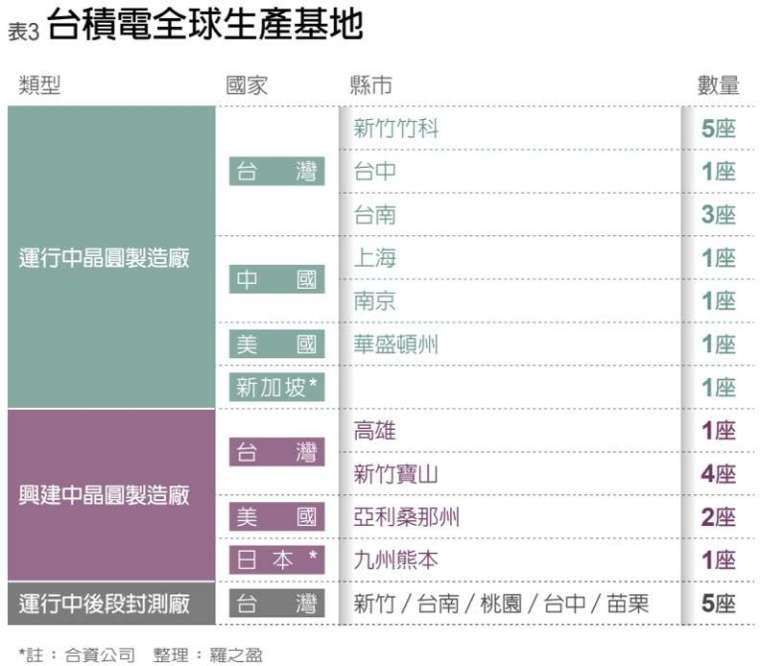

三、日本廠,可做為台積電跨國管理的練兵場。台積電自 2021 年 4 月宣告三年投入新台幣 3.1 兆元(約 1000 億美元)全球建廠,實際資本支出在 2021 年約 8392 億元、2022 年約 1.1 兆元、2023 年約 304 億元,總計大航海計畫的實際支出已達 2 兆元。

目前日本熊本廠推進順利,即將量產;美國亞利桑那州廠卻卡關在補貼與勞工問題,後延一年,至 2025 年開幕;德國德勒斯登廠進行中,還在選址、勞工規劃等前置作業期。

外界普遍認為美國廠延後,與台積電缺乏跨國管理經驗有關,甚至美國工會還要求與台積電協商。

「鳳凰城不是竹科,美國職場文化大不相同,」楊應超直言,希望台積電可以汲取美國經驗,調整全球擴廠計畫,日本廠是一個很好的練兵場。

四、推動德國、美國建廠進度,日本廠是跨國合作的指標案例。此外,台積電在政府層級的國際談判,也還在學習階段。一位熟知政策運作的政務官觀察,「企業是鬥不過政府的,尤其是外來企業。你可能知道水電、土地、人力、法規、稅務等規定,但每個領域都有眉角,如果沒談好,去了才知道上了賊船,就麻煩了。」

熊本廠得以按照計畫完成,與日本政府支持有很大關係,日本政府不僅疏通建廠關隘,並且履行承諾、連續撥款,一廠補助 4780 億日圓(約新台幣 1030 億元),2023 年啟付、2024 年完付。

台經院產經資料庫總監劉佩真推估,日本政府補貼台積電熊本廠 42%之多。而且二廠部分,也將獲得日本政府將近 9000 億日圓的補貼,順利的話,可望 2027 年量產。

顯然台積電正在學習與他國政府打交道。劉佩真指出,日本廠開幕,某種程度也是「小小展示給美國和德國政府看」,只要政府撥款快速,台積電有能力如期完成。

五、接住晶片成長商機。經過長達一年的庫存去化,半導體產業 2024 年展望明朗,熊本廠產能可望接住需求。調查機構 IDC 預期,半導體銷售市場將重回成長趨勢,年成長率將達 20%。

劉佩真分析,調查機構評估的成長率很高,主要是因為前一年基期很低,伴隨著消費性電子產品的終端需求逐步回溫,手機、電腦,今年肯定會轉正,再加上 AI 晶片供不應求,「2024 年半導體產業至少有一成以上增長,但因為今年全球將有數十座新建的晶圓廠啟用,成熟製程的廠家,預計將會遭遇價格戰,但對台積電來說不受影響,成長仍然可期。」

日本廠不會「掏空台灣」?

關於即將量產的熊本廠,為何沒有美國亞利桑那州廠開幕時,出現「掏空台灣」之說?

主要在於熊本廠是採用成熟製程,一廠預計是 12∕16 奈米和 22∕28 奈米製程技術,即便是二廠所規劃的 6 奈米,在其 2027 年開幕時,也非最新進製程。但美國廠,則一開始就逼近最先進製程,讓外界有「技術外移」憂慮。

一位熟悉政治操作的產業官員感慨,美國廠開幕的移機典禮在 2022 年 12 月,「掏空論」發酵於選情膠著的縣市長選舉之中。現在看來,台積電最有價值的研發能量與人才,其實很難被掏空。

「台積走向全球是必然趨勢,成熟製程往外移,也是必然,」他提醒台灣應務實檢視產業動態。

【本文摘自遠見雜誌 2 月號;更多文章請上遠見雜誌官網:https://www.gvm.com.tw/】