95家金融投資機構嚴選,2024金龍年夯股出列!

文/廖君雅

2024《遠見》投資趨勢大調查出爐,獨家掌握 95 家金融投資機構對總體景氣和金融市場的第一手洞見!在地緣政治紛擾、AI 真假難辨的挑戰下,哪些產業能持續站上浪頭?又有哪些被洗出場?帶你一次盤點 2024 投資解方。

台股在 2023 年 11 月「回神」,短短三週就飆漲近 1400 點,截至 21 日,台股盤中一度創全年次高點 17421,收盤為 17416.7 點,上市櫃市值逼近 54 兆元,不僅一舉超車韓國股市,也與港股僅差 100 多點。同時,新台幣匯率擺脫低迷、一度創波段新高也帶動外資回流,多家投資機構紛紛看好年底「拉尾盤」行情。

臨近 2023 年末,原先全球最擔心的「經濟衰退」風險,似乎已雲淡風輕。美國各項經濟數據依舊強勁,然而,日圓兌新台幣在 11 月中旬來到 30 多年的最低點,全球投資市場仍動盪不已。

上市公司中,汽車、觀光及金融保險逆勢上揚

據證交所統計,975 家本國及第一上市公司(不含金控),營收及獲利雙雙衰退,2023 前三季總營收 25 兆 8882 億元,年衰退 3 兆 660 億元,減幅 10.59%;稅前淨利 2 兆 3563 億元,年衰退 1 兆 2917 億元,減幅 35.41%。

受到全球通膨、升息政策及地緣政治影響,經濟復甦不確定性升溫,面臨產業庫存調整致獲利衰退,以航運業、塑膠工業及半導體業最受影響。

惟上市公司中仍有 377 家公司獲利逆勢上揚,成長較大產業包括:汽車工業、觀光餐旅及金融保險業。

烏雲密布下仍有數道曙光,由於汽車工業因車用晶片及零組件缺料緩解、疫情影響淡化,帶動車市銷售,推升獲利;觀光餐旅業擺脫疫情陰霾,受惠旅遊需求回溫,致獲利成長,堪稱「內需挑大梁」。金融保險業則因金融商品操作得宜,帶動投資及其他淨收益增加。

展望 2024 年,投資策略又該如何因時制宜呢?

《遠見》持續邀請金控銀行、投信投顧、證券與期貨商等業者填答「2024 投資趨勢大調查」問卷,本次擴大對象至票券金融、信用卡、支付業者,以期提供更全面的市場瞭望。

本次回卷機構再創歷年新高,共 95 家,綜合機構專家看法,掃描 2024 景氣、產業、資產配置策略,以及第一手的獨家夯股名單。

今年陷入「保 1」戰,明年會更好

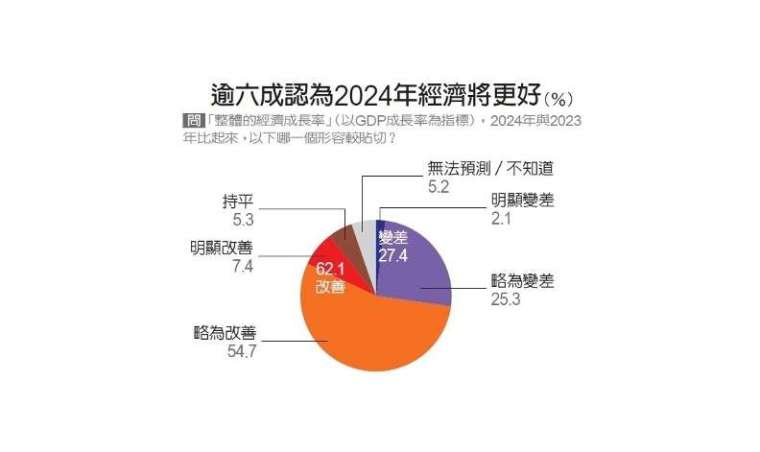

回顧《遠見》2023 趨勢調查,高達八成三機構認為經濟會衰退,而主計總處、央行陸續調降數值,GDP 陷入「保一」戰。到了 2024 年,應會反轉為正,據主計總處預測,2024 年 GDP 估計為 3.32%。

此次受訪的 95 家金融機構中,高達 62.1%認為 GDP(經濟成長率)景氣會「改善」,僅 27.4%認為會「變差」,近 5.3%表示「持平」。

在對 2024 年投資環境的看法中,認為「改善」者占 60%,「變差」者僅 24.2%,「持平」者比例則較多,占 8.4%。

即便變差機率被認為較低,但假設 2024 年全球經濟景氣復甦不如預期,逾六成投資機構認為,最大潛在威脅依序為:全球地緣政治戰事風險加劇(61.5%);主要國家高通膨警報未解除,導致硬著陸(50%);FED 等主要央行持續偏鷹,2024 的降息幅度不足以刺激經濟(42.3%)等。

一旦全球經濟進入衰退,主要影響與效應包括:市場需求放緩、消費不振,庫存更難去化(72.6%);個人、企業甚至國家發生債務違約風險(57.9%);以及減薪、放無薪假或裁員(40%)。

法人同時看好「股」「債」,宜多元配置

2024 年資產配置的主旋律為「多元配置」,追求收益之虞,應更重視可抗波動標的,因總體經濟與市場風險仍有不確定因素,投資組合須更多元靈活以趨吉避凶。

與前次 2023「債優於股」相比,本次調查中,多數受訪機構最建議加碼股票(37.3%),惟債券以不到 1 個百分點些微差距緊追在後,而外幣和 ETF 則大幅落後,僅不到 10%。

保德信投信最新 2024 展望報告指出,股票、債券、REITs 資產都將進入新格局,股票資產會回歸基本面。

2024 新布局關鍵為「先選股、再選市」。

由於美股已漲多,且動能集中於科技七巨頭(Big7 或 Magnificent 7,包括字母控股、微軟、輝達、蘋果、Meta、特斯拉、亞馬遜),2024 年預料將處於震盪盤整,已有多家國際投資機構建議,應採取主動式策略,鎖定業績暢旺的潛力夯股,以獲取較佳報酬。

舉例來說,由 AI 驅動的產業變革持續發酵,其中全球消費、自動化、創新生技醫療、電動車、科技應用、金融科技將躍升為未來的關鍵成長主題。

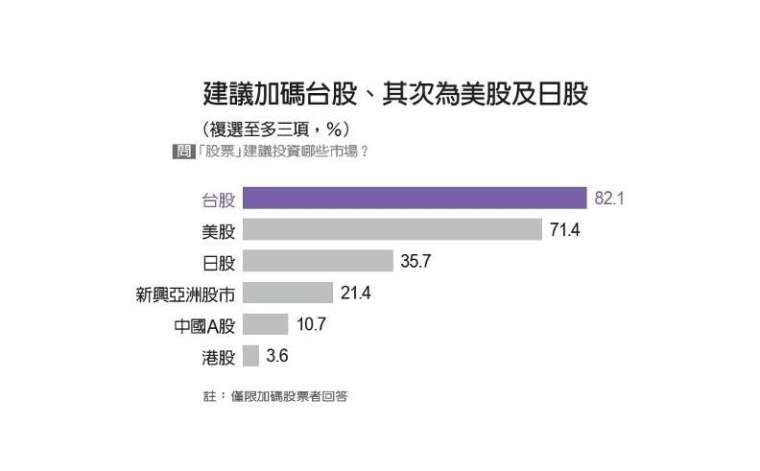

而根據本次調查,機構法人看好順序為:台股、美股、日股及新興亞洲股市。

進一步分析,歐股即便價格更具吸引力,但經濟前景面臨艱鉅挑戰,而日股體質正在改變,新興亞洲股市則同時擁有人口紅利與供應鏈加碼投資優勢,後市潛力可期。

保德信認為,債券受惠於通膨放緩,主要央行有望適度放鬆貨幣政策,進而帶動收益率趨穩,並長期維持當前水平。

品浩(PIMCO)最新報告更強調,債券因其擁有韌性、風險分散及潛在價值等多重優勢,是千載難逢的投資「黃金期」。

對應本次調查結果,加碼債券者中有七成首選標的為投資等級債(包含美國、新興亞洲等),僅不到三成支持政府公債。相對處於逆風,2024 最該「減碼」的資產,則為虛擬貨幣(24%)、房地產(22.7%)及原物料(13.3%)。

施羅德亞洲多元資產團隊最高主管近藤敬子則強調,各國政府打擊通膨仍為首要,因此波動不會減少,也會帶來區域以及資產類別間的差距。除 2024 年美元、日圓匯率表現將反轉,也建議適度布局黃金。

台股冰火二重天,前五大夯股一次看

本次受訪 95 家機構中,有 75 家設有投資部門且針對台股進一步填答。統整影響台股走勢的前五大變數為:全球整體經濟復甦緩慢(60%)、全球央行貨幣政策走勢(53.3%)、地緣政治引發能源危機及原物料價格攀升(37.3%)、兩岸矛盾升溫(32%)及熱門概念股退燒(21.3%)。

台股已到萬七,2024 是否有望新政新氣象,有機會再上攻?主流見解高點落在萬七到萬八(42.7%)間,其次萬八到萬九(28%)間;低點則落在萬四到萬五(36%)、萬五到萬六(22.7%)間。保守來看,台股 2024 大多介在萬四到萬八,大盤若再上攻有限,選股策略相對重要。

把握行情,將擊出漂亮好球的順風產業為:半導體、電子零組件、通信網路、電腦週邊、金融業、生技醫療及汽車業。又以半導體產業(84%)最被看好,與第二名 42.7%有相當大差距。

2024 年最火紅的概念股仍以 AI 相關/伺服器為首(73.3%),其次依序為電動車/充電樁(41.3%)、軍工(28%)、ESG/綠能/碳權(26. 7%)、半導體相關(24%)及散熱族群(18.7%)。

而重頭戲,法人機構報明牌的前五大夯股,則是台積電(42.7%)、廣達(18.7%)、聯發科(18.7%)、世芯 - KY(14.7%)及台達電(10.7%)。

台積電、聯發科為榜上常勝軍,因 NVIDIA 生態系爆紅的廣達首度站上第二。其實,廣達很早便投入雲端伺服器供應鏈,8 月中旬法說會上,更一口氣調升全年資本支出、AI 伺服器年成長幅度,是否能持續站在風口上,值得觀察。

前五大「避雷」產業,挑戰不小

本次調查也首度公開揭露前五大「避雷」產業,依序為水泥 (36%)、航運 (34.7%)、並列第三的塑膠、營建業(29.3%)及鋼鐵(20%)、觀光業(13.3%),這些類股在 2024 的挑戰不小。

弱勢個股,則是陽明(14.7%)、台泥(13.3%)、長榮(9.3%),以及由台塑、中鋼及萬海(8%)三家並列第四,顯然航運、鋼鐵及石化等傳產業,在未來一年內將面對極大挑戰。

曾在疫情上演航海王行情,長榮、陽明受累於供過於求、市況低迷,法人預估其 2023 年稅後 EPS 年減九成,2024 再年減六成,由於長榮及陽明各是 2023 台股殖利率的冠亞軍,個股及高股息 ETF 投資人須密切觀察。

中鋼業績慘澹,董座翁朝棟日前已公開坦承來到史上最為挑戰的一年,但股民卻不離不棄、低檔加碼,10 月中旬以來定期定額存股人數陸續增加至近 123 萬人,已首度超越原先的冠軍台積電,但中鋼存股族要有長期抗戰的心理準備。

野村投信國內股票投資部主管姚郁如表示,2024 台股有兩大利多:一是美國停止升息,對股市會帶來正面激勵效果;二是企業獲利將恢復成長力道。目前市場預期達雙位數以上成長,建議趁拉回時加碼長期趨勢確定產業,如科技股的 AI 及伺服器、半導體、高速運算;傳產則是綠能及機電。

【調查說明】

調查時間:2023/10/11~2023/11/8

調查對象:國內金融產業(包含金控、銀行、保險、證券、期貨、投信、投顧、票券金融、信用卡、支付等行業)

調查方法:網路問卷,發送連結予業者邀約回復

有效樣本:國內金融產業回收 95 份

【本文摘自遠見雜誌 12 月號;更多文章請上遠見雜誌官網:https://www.gvm.com.tw/】