分析師警告:眾人追逐「七巨頭」 當心泡沫破裂

華爾街分析師警告,美股「七巨頭」的驚人崛起類似於過去的泡沫,投資人如果繼續追高,不僅可預期的獲利愈來愈低,還可能遭到熊爪襲擊。

美國銀行分析師 Michael Hartnett 列出七檔科技巨頭,包括蘋果 (AAPL-US)、Alphabet (GOOGL-US)、微軟 (MSFT-US)、亞馬遜 (AMZN-US)、Meta (META-US)、特斯拉 (TSLA-US)、和輝達 (NVDA-US)。他們涉足硬體和軟體、人工智慧和雲端運算,被投資者視為推升新科技的主要公司。

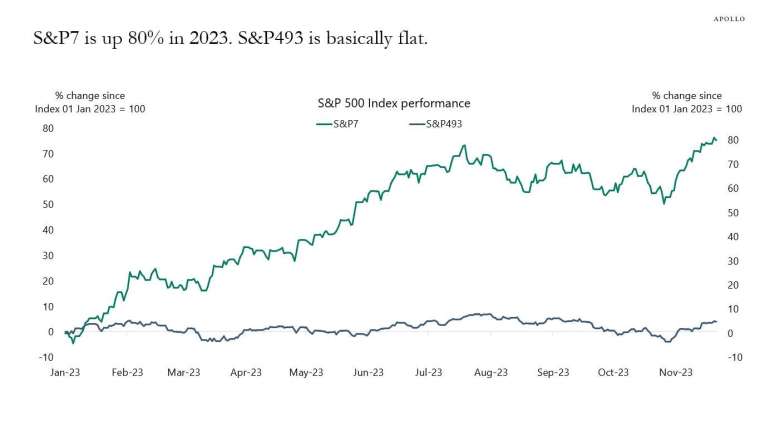

今年以來,七巨頭共上漲 80%。 根據 Apollo Global Management 首席經濟學家 Torsten Slok 分析,如果將七巨頭的增長移除,其他的標普 493 指數整體表現基本持平。

Slok 指出,七巨頭的估值開始與 2000 年科技泡沫時期的估值相似。這七家公司的平均本益比超過 50,而網路泡沫破裂期間,股價領頭羊的平均本益比為 63。

另一個常用來與七巨頭比較的,則是 1960-70 年代初的「漂亮 50(Nifty Fifty)」,它們具有強大的品牌實力,並吸引投資人瘋狂搶進,包括可口可樂、迪士尼、IBM、Philip Morris、麥當勞和寶潔等。

然而,到 1972 年之後,「漂亮 50」再也無法衝高了,並且在 1973 年和 1974 年熊市,標普 500 指數下跌逾 40%,這些領頭羊首當其衝,甚至到今天,股價都未能回到當年的盛況。

不過,儘管七巨頭和網路泡沫及漂亮 50 均有相似之處,許多華爾街分析師依然相信,這次的情況與以往不同。

這七家公司普遍擁有強勁的資產負債表、可靠的現金流和不斷增長的銷售,而且基本上將是人工智慧熱潮的主要受益者,而這一浪潮才剛剛開啟。

Schultze Asset Management 創辦人兼管理成員 George Schultze 表示,與「前輩」相比,目前的一批雄心勃勃的企業,擁有更高的利潤率、更快的成長速度和更健康的資產負債表,這有助於證明他們的溢價估值和積極的盈利勢頭是合理的。